cryptocurency, zitate: 5 Aktien am 52-Wochen-Tief mit Realitätscheck zu Bewertung und Risiken

Aktien am 52-Wochen-Tief wecken fast automatisch den Reflex „Das muss jetzt günstig sein“. Doch „günstig“ ist nicht nur eine Frage von Kursen, sondern vor allem von Fundamentaldaten, Risiken und Perspektiven. Genau diese Abwägung steht bei fünf sehr unterschiedlichen Unternehmen im Fokus: O’Reilly Automotive, Stryker, Home Depot, Abbott und Vonovia.

Leitfrage: Sind die Abschläge echte Kaufchancen oder nur eine Zwischenstation auf einem weiteren Weg nach unten?

Grundidee: Tiefkurse sind kein Preisschild, sondern ein Hinweis

Ein 52-Wochen-Tief ist oft das Ergebnis konkreter Nachrichten: Margendruck, Konjunkturprobleme, Guidance-Schwächen, politische Risiken oder operative Unsicherheiten. Entscheidend ist daher, ob die genannten Belastungsfaktoren

- vorübergehend sind und sich ein Wendepunkt abzeichnet, oder

- strukturell wirken und die Ertragskraft dauerhaft drücken.

Im Folgenden werden die fünf Werte entlang dieser Logik bewertet.

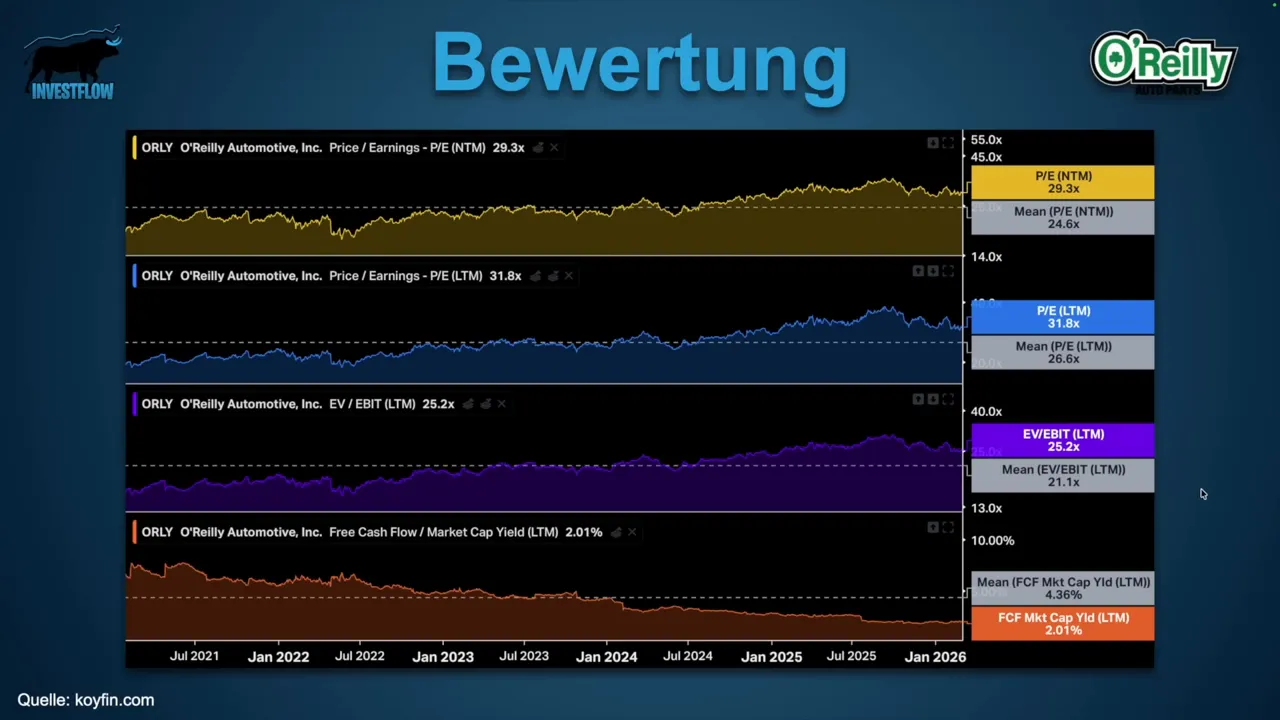

1) O’Reilly Automotive: solide Lage, Bewertung bleibt jedoch „zu sportlich“

O’Reilly Automotive zählt zu den US-Automotive-Ketten, die über Jahre stark gelaufen sind. Entsprechend ist das Erstaunliche: Der Kurs ist auf Jahressicht am 52-Wochen-Tief, obwohl das Unternehmen nicht weit vom Allzeithoch entfernt ist. Das macht den Wert besonders spannend, aber nicht automatisch günstig.

Was aktuell belastet

- Margendruck durch unerwartet hohe Kosten (u. a. Versicherungen, Gesundheitsleistungen, Rechtsreserven).

- Guidance verfehlt: Für 2026 blieb das Unternehmen teilweise hinter Analystenschätzungen zurück.

Warum der Blick dennoch interessant sein kann

- Langfristige Nachfragefaktoren: Das Durchschnittsalter der Fahrzeuge in den USA steigt.

- Stärkerer Fokus auf Ersatzteile und ein breites Filialnetz (mehr als 6.000 Niederlassungen).

- Management nutzt Schwächephasen für aggressive Rückkäufe, die die Anzahl ausstehender Aktien senken.

- Schätzungen: EPS-Forward nahe 10%, Umsatzwachstum über 6%.

Der Bewertungs-Realcheck

Die Aktie wird mit einem Vorwärts-KGV um 29 und einer Bewertung deutlich über dem Median eingepreist. Trotz guter Aussichten bleibt der Eindruck: preislich ist noch nicht „genug Luft“ für eine echte Schnäppchenlage.

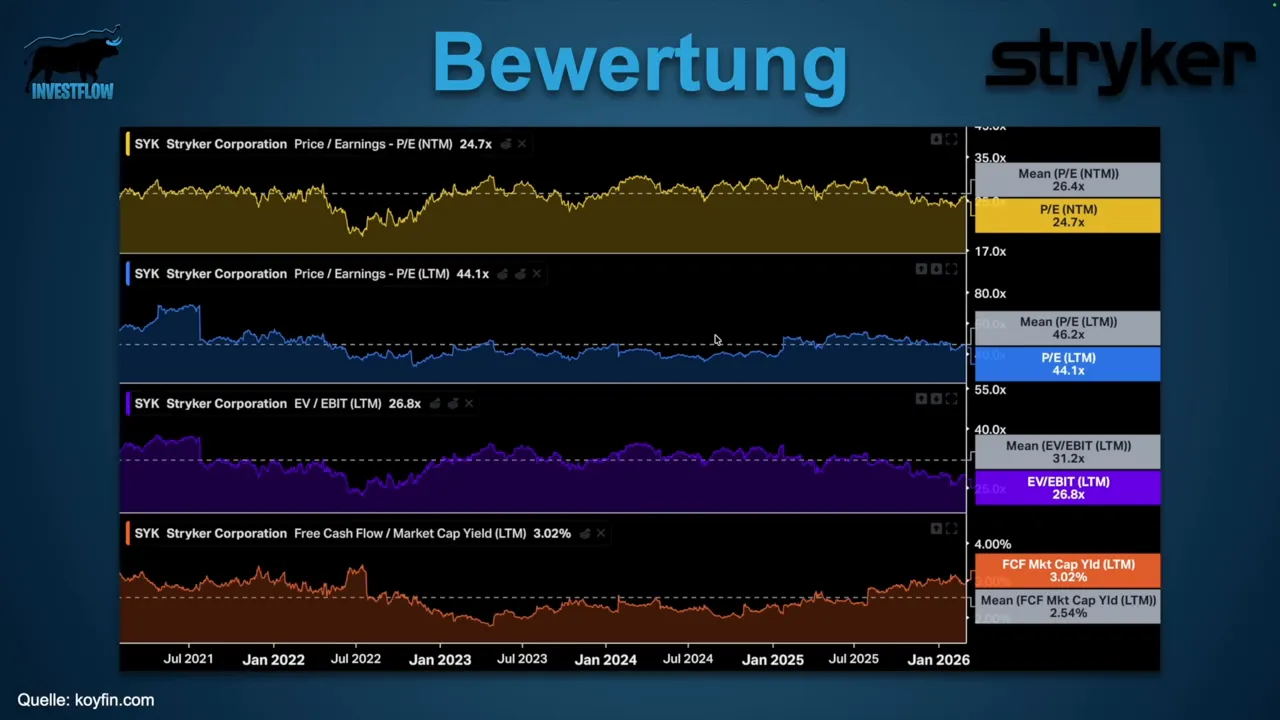

2) Stryker: Cashflow-Stütze, aber Zoll- und Wettbewerbsdruck

Stryker gilt seit Jahren als Qualitätswert. Gerade deshalb fällt eine Schwächephase so deutlich auf: Die Bewertung ist gegenüber dem Vorjahr spürbar zurückgekommen. Das reduziert das Risiko, dass man nur für alte „Premium-Erwartungen“ bezahlt.

Bewertungs- und Cashflow-Signal

- Vorwärts-KGV um 25 nach zuvor höheren Niveaus (zeitweise über 30).

- Free Cash Flow Yield um 3%, auf einem Niveau, das zuletzt im Bärenmarkt 2022 zu sehen war.

Aktuelle Probleme

- Zollgegenwind und regulatorische Verzögerungen: Im ersten Halbjahr 2026 werden zusätzliche Kosten in der Größenordnung von 400 Millionen USD genannt.

- Stärkerer Wettbewerb in der vaskulären Chirurgie, unter anderem durch günstigere Angebote aus China.

Warum das operative Profil trotzdem überzeugt

- Marktführerschaft bei robotergestützten Operationen (insbesondere Hüfte und Knie).

- Rekord-Installationsrate im Q1 2026.

- Vascular-Integration (Übernahme): Erwartung, dass Margen später im Jahr anziehen.

- Weiterhin starkes Wachstum laut Schätzungen.

Fazit: Stryker wirkt eher wie ein „Qualität zu besserem Preis“ als wie ein Wert, der fundamental am Ende ist. Trotzdem gilt: Zölle und Wettbewerb sind handfeste Treiber für kurzfristige Volatilität.

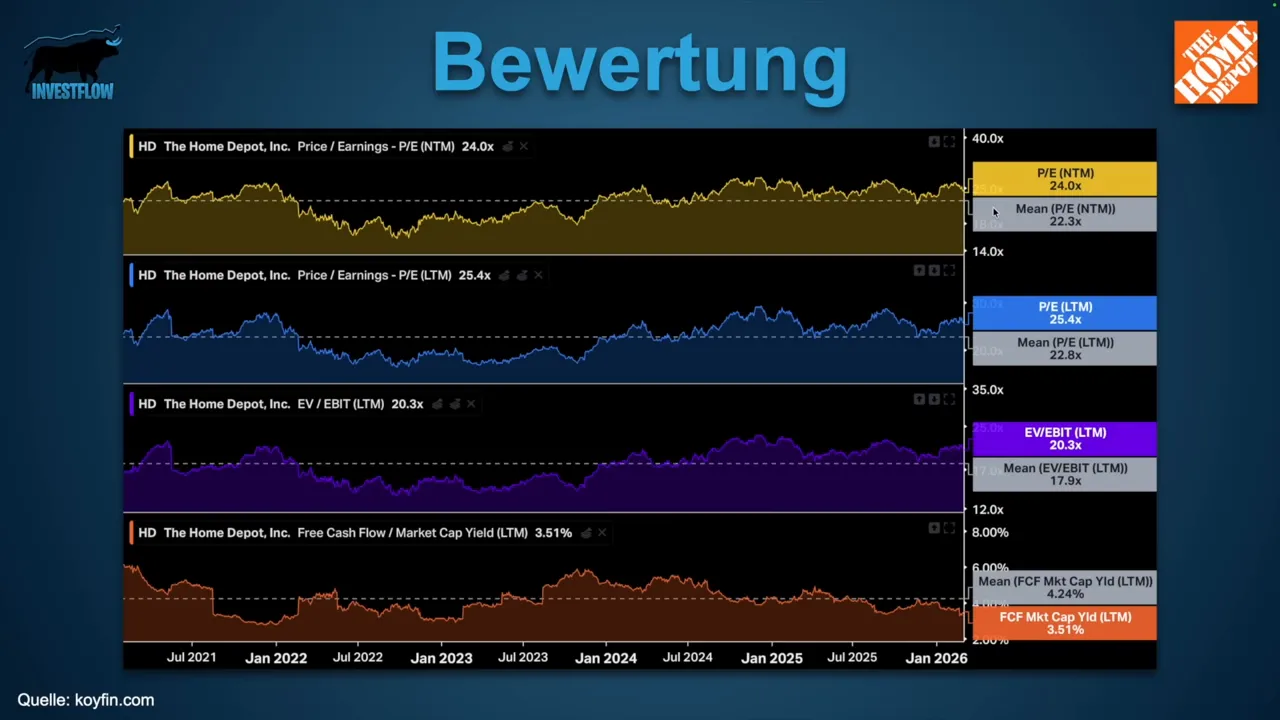

3) Home Depot: gutes Geschäftsmodell, aber Zyklus bremst Ergebnis

Home Depot ist für langfristig orientierte Anleger oft ein Kernwert. Das Geschäftsmodell gilt als schwer zu disruptieren, weil die Kette eine gewachsene Infrastruktur und ein Ökosystem besitzt. Der Kurs liegt allerdings deutlich unter dem Allzeithoch, und dennoch sind die Bewertungsmultiplikatoren nicht „am Boden“ angekommen.

Warum der Markt enttäuscht ist

- Immobilienmarkt stagniert in den USA aufgrund hoher Hypothekenzinsen: weniger Hausverkäufe, weniger Renovierungsprojekte.

- Konsumzurückhaltung: Kunden geben eher für Dienstleistungen und Reisen aus als für DIY-Projekte.

Was den langfristigen Case stützt

- Starkes Ökosystem mit massiven Investitionen in Richtung professionelles Handwerk (typisch margenstärker als Privatkunden).

- Analysten erwarten für die zweite Jahreshälfte 2026 wieder steigende Hausverkäufe und damit mögliche Impulse für Renovierungen.

- Prognosen: Umsatz mittleres Einstelliges, EPS um rund 6%.

Bewertung: nicht billig, eher „wartet auf bessere Zahlen“

Die Multiples liegen über den Medianwerten. Das deutet darauf hin, dass die aktuellen operativen Resultate noch nicht wieder das Niveau früherer Jahre erreicht haben. Das Risiko: Die Aktie könnte weiter unter Druck geraten, falls Ergebnisse noch nach unten korrigiert werden.

Fazit: Home Depot ist strukturell gut, zyklisch aber noch nicht „gerettet“.

4) Abbott: deutliche Bewertungserholung, Wachstum treibt trotz temporärer Schwäche

Abbott hat in kurzer Zeit stark nachgegeben, ungefähr knapp ein Drittel innerhalb weniger Monate. Das ist ein massiver Stimmungswechsel. Gleichzeitig sind die Bewertungskennzahlen deutlich gefallen und damit näher an „historisch günstige“ Bereiche gerückt.

Bewertungs- und Bewertungsrisikoreduktion

- Vorwärts-KGV unter 20 (niedrigster Stand seit vielen Jahren).

- EV/EBIT um 22,3 (niedrigster Stand seit dem letzten Bärenmarkt).

- Free Cashflow Yield so hoch wie lange nicht.

Weshalb der Markt so stark abverkauft hat

- Nutrition und Diagnostik als Sorgenfelder: In der Säuglingsnahrung gab es einen organischen Umsatzrückgang von über 9%.

- Vorsichtige Guidance: Gewinnprognose für 2026 unter Markterwartungen.

Langfristiger Hebel: Onkologie und Diagnostik-Expansion

Für die Zukunft ist vor allem die Übernahme von Exact Sciences relevant. Abbott positioniert sich damit stärker in der Krebsfrüherkennung und will perspektivisch von einem großen Wachstumsmarkt profitieren. Ergänzend bleibt Abbott in der MedTech-Sparte stark, beispielsweise über Diabetes-Systeme wie Freestyle Libre, die weiterhin zweistellig wachsen.

Schätzungen: EPS-Forward pro Jahr fast 17% für die nächsten zwei Jahre.

Fazit: Abbott wirkt wie ein klassischer Fall, in dem der Markt temporäre Schwächen zu hart einpreist, während das langfristige Wachstumsskript intakt bleibt.

5) Vonovia (Deutschland): Bilanz bereinigt, aber Politik bleibt ein Belastungsfaktor

Vonovia ist im Grunde das deutsche Immobilien-Großthema: stark gefallen, stark diskutiert, stark politisch sichtbar. Der Kurs ist laut Einordnung um mehr als 30% unter dem letzten Hoch gefallen, und der Chart zeigt langfristig noch größere Schwächen. Dennoch lohnt der Blick in die Kennzahlen, weil die letzten Ergebnisse „positiver“ ausfielen als vom Markt erwartet.

Operatives und bilanzbezogenes Signal

- Adjusted EBITDA wächst im Vergleich zum Vorfeld.

- Loan-to-Value zurück in den Zielkorridor: wieder näher an 40 bis 45%.

- Adjusted Net Debt to Adjusted EBITDA verbessert sich von 15,1 auf 13,8%.

Portfolio-Bereinigung: Chance oder Dauerlast?

Das neue Management setzt stärker auf Bilanzbereinigung. Dafür spricht: Der Prozess wirkt sich auf die Kennzahlen aus. Dagegen argumentiert der Markt: Es wird weiter viel verkauft, was kurzfristig das Profil verändert. Auffällig ist auch, dass 2025 mehr gekauft wurde als in den drei Jahren zuvor, aber gleichzeitig ebenfalls viel veräußert wurde.

Zinsen und Politik

- Zinssensitivität: Selbst nach erster Zinssenkung sind Refinanzierungen deutlich teurer als in der Nullzins-Ära.

- Politisches Risiko: Bei deutschen Immobilienkonzernen ist die öffentliche Debatte wiederholt ein Thema, unter anderem Wahlkampf-getrieben. Das kann die Risikoprämie erhöhen.

Langfristiger Nachfrage-Case

Der fundamentale Hintergrund bleibt: Wohnungsmangel und hohe Nachfrage in deutschen Metropolen. Gleichzeitig bleibt die zentrale Frage offen, wann Portfolio-Bereinigungen enden und wann wieder rentablere Zukäufe möglich werden.

Fazit: Es gibt Argumente für eine Bodenbildung. Trotzdem bleibt die Skepsis bestehen, insbesondere wegen politischer Unsicherheit und Bewertung auf Konzernniveau.

Vergleich in einem Satz: Welche Aktien wirken eher „günstig“?

- O’Reilly Automotive: gute Perspektive, aber Bewertung bleibt laut Einordnung eher zu teuer.

- Stryker: Qualitätsprofil mit verbessertem Preis und Cashflow-Signal, allerdings mit Zoll- und Wettbewerbsrisiken.

- Home Depot: starkes Geschäftsmodell, aber Zyklus bremst; Bewertung nicht extrem günstig.

- Abbott: deutliche Bewertungsbereinigung bei gleichzeitiger Wachstumsstory (Onkologie) und stabiler MedTech-Säule.

- Vonovia: Kennzahlen verbessern sich, aber Politik und Zinssensitivität bleiben zentrale Unsicherheiten.

Praktischer Merksatz für 52-Wochen-Tiefs

Ein 52-Wochen-Tief lohnt sich vor allem dann, wenn die Unterbewertung nicht nur „Zufall“, sondern das Ergebnis einer prüfbaren und begrenzten Belastung ist. Dazu sollte man vor dem Kauf systematisch klären:

- Was genau drückt (Kosten, Nachfrage, Zinsen, Guidance, Wettbewerb)?

- Ist es temporär oder verändert es die Ertragskraft dauerhaft?

- Wie sieht die Bewertung relativ zu den eigenen historischen und Peer-Niveaus aus?

- Welche Treiber könnten die Story in 12 bis 24 Monaten wieder drehen?

3 KI-Bilder für mehr visuelle Orientierung

- KI-Bild 1: Collage aus fünf Aktien-Kurscharts mit Markierungen „52-Wochen-Tief“ und farbigen Bewertungsindikatoren

- KI-Bild 2: Symbolische Darstellung der fünf Sektoren: Automotive-Ersatzteile, MedTech-OP, Baumarkt-Zubehör, Diagnostik/Onkologie, Wohnimmobilien

- KI-Bild 3: Diagramm einer Fundamentalanalyse mit Achsen „Bewertung“ und „Operatives Risiko“

Hinweis: Investitionen in Aktien sind mit Risiken verbunden. Diese Darstellung dient der Information und ersetzt keine individuelle Anlageberatung.

This article was created from the video 5 Aktien am 52-Wochen-Tief! Wo lohnt sich ein Blick? with the help of AI.

Cryptocurency, zitate: Mit dem Juniordepot früh vorsorgen und ab 18 verantwortlich entscheiden

Ein Juniordepot kann eine wirkungsvolle Form der frühen Vermögensbildung sein: Eltern legen etwas zur Seite, und sobald die volle Geschäftsfähigkeit erreicht ist, kann das Kind das Konto in der Regel selbstständig weiterführen. Die eigentliche Stärke steckt jedoch nicht nur im Depot, sondern in der nächsten Entscheidung: Wie wird das Geld eingesetzt, wenn es wirklich verfügbar ist?

Hinweis: Der Begriff cryptocurency, zitate taucht häufig in Finanzdiskussionen auf, ist aber kein direkter Bestandteil des Juniordepot-Konzepts. Im Folgenden geht es um die Kernaussagen rund um Vorsorge, Verantwortung und Einsatzentscheidungen.

Warum ein Juniordepot so attraktiv ist

Viele Eltern möchten ihren Kindern finanziell den Einstieg erleichtern. Ein Juniordepot ist dafür besonders geeignet, weil es Vermögen früh aufbauen kann, ohne dass das Kind sofort alles selbst verwalten muss.

Der entscheidende Vorteil: Das Depot ist zunächst ein „Vorsorge-Container“. Mit zunehmender Reife und rechtlicher Volljährigkeit geht die Verantwortung schrittweise auf die betroffene Person über.

Der entscheidende Übergang: Ab 18 wird es ein normales Depot

Mit Erreichen der vollen Geschäftsfähigkeit, also typischerweise mit 18 Jahren, kann das Juniordepot in ein normales Depot übergehen. Das „Junior“ fällt dann weg, und das Konto kann anschließend eigenständig gemanagt werden.

Damit entsteht eine klare Finanzlogik:

- Phase 1: Eltern legen vor und schaffen eine Grundlage.

- Phase 2: Ab 18 entscheidet die Person selbst über den Umgang mit dem Vermögen.

Verantwortung ist der nächste Schritt, nicht der letzte

Sobald das Geld tatsächlich genutzt werden kann, wird aus Vorsorge eine echte Entscheidung. Der Umgang mit dem Depotvermögen sollte deshalb als Teil einer größeren Finanzstrategie verstanden werden.

Die Kernfrage lautet: Wofür ist das Geld in deiner Lebensphase am sinnvollsten?

Humankapital oder Depot stehen lassen: Diese Abwägung zählt

Eine zentrale Überlegung ist, ob das Kapital in das sogenannte Humankapital investiert wird. Darunter fällt zum Beispiel Bildung und Qualifikation, etwa um das Studium zu finanzieren.

Alternativ kann das Geld auch auf der Seite bleiben, um später über einen längeren Zeitraum weiter zu wachsen und dann für andere Ziele verfügbar zu sein.

Wann sich ein Zugriff auf das Depot lohnen kann

Der Einsatz hängt stark von der aktuellen finanziellen Situation ab. Wenn laufende Kosten nicht anders gedeckt werden können, kann das Depotvermögen helfen, den Lebensunterhalt zu sichern.

Typisches Beispiel aus der Praxis: Wenn ein Studium sehr anspruchsvoll ist und ein Nebenjob nicht realistisch nebenbei funktioniert, kann es sinnvoll sein, das Geld für Lebensunterhaltungskosten zu nutzen, etwa im Fall eines Medizinstudiums.

Wann Depotvermögen eher geschont werden sollte

Wenn es hingegen möglich ist, die Kosten durch Arbeit zusätzlich zu decken, muss das Depot nicht zwingend angegriffen werden.

Ein häufiges Szenario ist ein Nebenjob als Werkstudent, der hilft, Ausgaben zu finanzieren. In solchen Fällen kann es sich lohnen, das Depot eher als langfristige Reserve zu behandeln und nicht für kurzfristige Ausgaben zu verwenden.

Praktische Entscheidungslogik für die eigene Situation

Um die richtige Wahl zu treffen, hilft eine strukturierte Betrachtung der Rahmenbedingungen. Folgende Punkte können als Entscheidungsleitfaden dienen:

- Kostenrealität: Welche monatlichen Fixkosten entstehen durch Studium oder Ausbildung?

- Verdienstmöglichkeiten: Ist ein Nebenverdienst realistisch (z. B. Werkstudententätigkeit)?

- Belastbarkeit des Zeitplans: Wie anspruchsvoll ist die Ausbildung zeitlich?

- Zielhorizont: Soll das Kapital kurzfristig verfügbar sein oder langfristig wachsen?

- Risikogedanke: Wie wahrscheinlich ist, dass du in kurzer Zeit nochmal Geld brauchst?

So wird aus einer Bauchentscheidung ein klarer Prozess: Entweder Bildung vorziehen (Humankapital) oder Kapital für später schützen, wenn du die Gegenwart anderweitig finanzieren kannst.

AI-Bild 1 (Konzeptbild)

AI-Bild 2 (Konzeptbild)

AI-Bild 3 (Konzeptbild)

Fazit: Früh investieren, aber ab 18 klug steuern

Ein Juniordepot schafft eine solide Ausgangslage, weil Eltern früh Vermögen für ihre Kinder aufbauen können. Der entscheidende Moment kommt jedoch später: Ab 18 wird das Juniordepot zu einem normalen Depot, und damit liegt die Verantwortung bei der jungen Person.

Die wichtigste Frage ist dann nicht nur „Anlegen oder nicht?“, sondern wie das Vermögen in der passenden Lebensphase eingesetzt wird: für Bildung und Humankapital oder vorerst als langfristige Reserve.

Wer diese Entscheidung anhand von finanzieller Situation, Zeitplan und realistischen Einkommensmöglichkeiten trifft, legt damit den Grundstein für ein nachhaltiges Finanzmanagement.

This article was created from the video 👶 Früh Vorsorgen mit einem Juniordepot with the help of AI.

cryptocurency, zitate: 4x zugeschlagen im März 2026 und welche Denklogik dahintersteht

Schwächephasen schaffen oft bessere Einstiegspunkte als „perfekte“ Kurse. Genau dieses Muster spiegelt sich in vier Investments aus dem März wider: Microsoft als klassische Value- und Qualitätschance, S&P Global als operativ starkes Qualitätsunternehmen mit attraktiver Bewertung, ein ARK Private-Ansatz als Türöffner in frühe Tech-Phasen, sowie ein weiterer Bitcoin-Kauf als Konter auf schlechte Nachrichtenlage. Dabei geht es nicht um blinde Trades, sondern um eine wiederkehrende Logik: Bewertung und Fundamentaldaten prüfen, Chancen-Risiko-Verhältnis abwägen und bewusst dort nachlegen, wo Marktstimmung temporär übertreibt.

Grundidee hinter den Käufen: In Schwäche aktiv werden

Die gemeinsamen Nenner aus dem März waren:

- Timing über „Ungleichgewicht“: Nicht warten, bis alles perfekt wirkt, sondern nutzen, wenn Kurse und Bewertungskennzahlen nicht mehr zur langfristigen Story passen.

- Fundamentale Plausibilität: Wachstum, Margen, Free Cashflow und Marktposition sollen die These tragen.

- Risiken aktiv benennen: Regulatorik, Wettbewerbsdruck, Makro und Finanzierungslage werden nicht ignoriert.

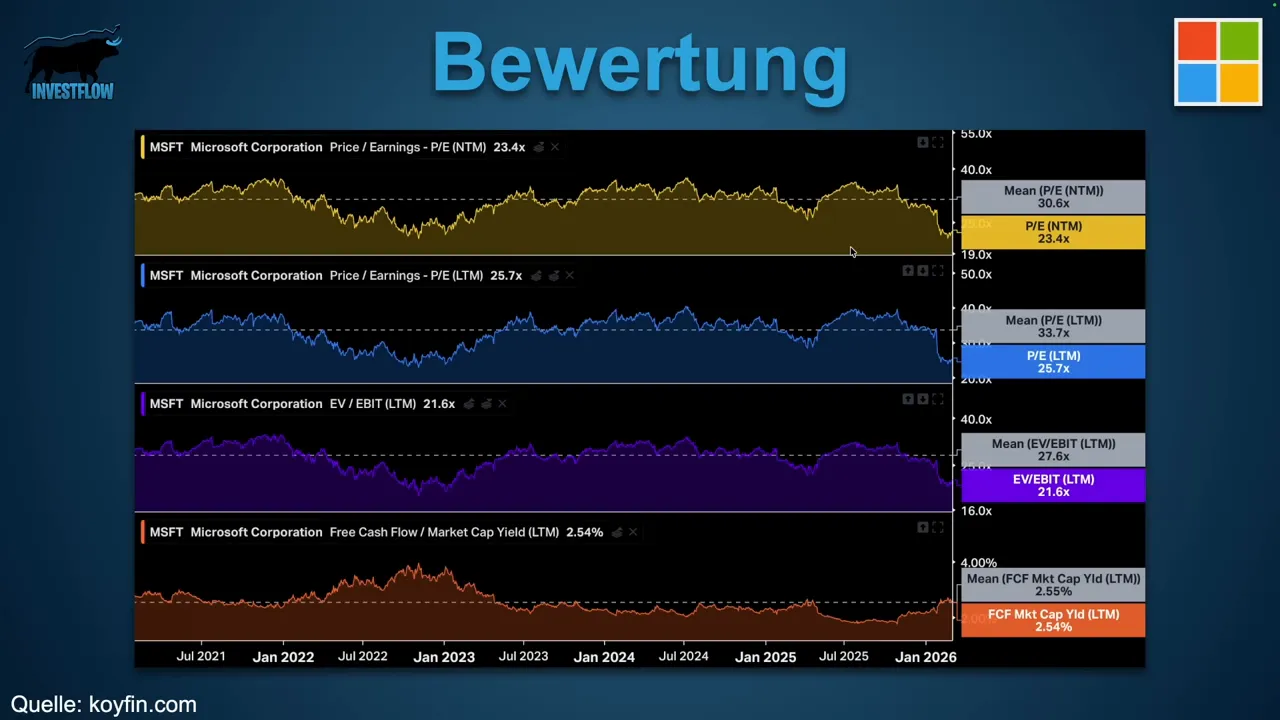

1) Microsoft: Nachkauf wegen Bewertungstief bei weiter hoher Wachstumsfantasie

Der größte Zukauf im März galt Microsoft. Die Intention war klar: eine Schwächephase nutzen, die so lange nicht mehr in dieser Form aufgetreten sei. Entscheidender Punkt: Microsoft war nicht nur beim Kurs sichtbar zurückgekommen, sondern auch bei Bewertungskennzahlen.

Warum die Bewertung plötzlich „passt“

Genannt wurden unter anderem ein Forward KGV um 23 und ein EV-EBIT von knapp 21. Diese Werte werden als niedrigste seit dem letzten Bärenmarkt beschrieben. Gleichzeitig bleibt die operative Story stark:

- Wachstumserwartung: Revenue Forward bei knapp 16% pro Jahr für die nächsten zwei Jahre, EPS bei 18%.

- Cloud-Turbo: Azure zuletzt fast 40% Wachstum.

- Bundling-Mechanik: Neue M365-E7-Lizenzen als „neues Bundle“ mit Potenzial für Zusatzumsätze.

- AI-Agenda: „Agentic AI“ als nächster Wachstumstreiber.

Welche Risiken bleiben im Blick

Auch wenn die Bewertung lockt, werden die typischen Stolpersteine genannt:

- FTC-Antitrust-Ermittlung im Kontext starker Bundle-Politik und Cloud-Diensten. Das kann Folgen für Produktgestaltung und Monetarisierung haben.

- OpenAI-Thema: Hohe RPOs (im Sinne von geplanten Erträgen) stehen hohen CapEx-Ausgaben gegenüber. Die zentrale Frage lautet: Wie wird OpenAI langfristig finanziert und skaliert?

Warum das langfristig plausibel wirkt

Trotz der genannten Unsicherheiten wird Microsoft als seltene Gelegenheit beschrieben, die es in den letzten Jahren (bis hin zu rund eineinhalb Jahrzehnten) so nicht gegeben habe. Das erklärt auch die Strategie: Position aufbauen, gerade wenn „Stress“ im Software-Sektor und bei Tech-Bewertungen auftaucht.

2) ARK Private Innovation: Frühphasen-Exposure über reguliertes Growth Capital

Neben klassischen Aktien taucht im März eine alternative Logik auf: statt nur börsennotierter Large Caps werden frühe Tech-Chancen über ein Private-Equity-ähnliches Vehikel angesteuert.

Auslöser: SpaceX als bestätigtes Investment

Als konkreter Trigger wird der geplante Börsengang von SpaceX erwähnt. Angesprochen wurden ein erwarteter Erlös von 75 Milliarden US-Dollar und eine mögliche Bewertung des IPO um 1,75 Billionen US-Dollar. Da ein IPO für Privatanleger oft nur schwer direkt investierbar ist, wird der Ansatz über ein Produkt umgesetzt, das bereits frühe Beteiligungen hält.

Wie das Produkt aufgebaut ist (vereinfacht)

Genannt wird ein Produkt im ARK-Umfeld, konkret:

- Regulatorisch europäisch als Growth Capital-Produkt

- Fokus auf Technologieunternehmen

- Aufteilung: etwa 80% in nicht börsennotierten Firmen und rund 8% des Produkts für den thematischen Bereich (im Kontext der Darstellung)

- 5 Hauptkategorien: KI, Robotik, Energiespeicher, Genomik, öffentliche Blockchains

Warum das als Diversifikation gesehen wird

Der Mehrwert liegt in einer strukturellen Diversifikation: weg von reinem Börsenkursrisiko, hin zu technologischen Frühphasen, die an der Börse häufig schwer oder nur indirekt erreichbar sind. Als Beispielbeteiligungen werden unter anderem OpenAI, XAI, Anthropic, Epic Games, Revolut und Epic bzw. weitere Tech-Firmen genannt. Entscheidend ist dabei weniger das einzelne Unternehmen als die Portfolio-Logik.

3) S&P Global: Bewertung zurück auf Niveaus, die es lange nicht gab

Der zweite große Nachkauf nach Microsoft betrifft S&P Global. Der Titel befand sich laut Darstellung in einem Abwärtstrend, ausgelöst durch enttäuschte Aussichten für 2026. Doch die Bewertung fiel so stark, dass das Chance-Risiko-Profil attraktiver wurde.

Bewertung und Free Cashflow als Argument

Genannt wurden unter anderem:

- Forward KGV: in den letzten fünf Jahren „noch nie“ in dieser Form

- Auch im letzten Bärenmarkt sei das Forward KGV von 23% nicht unterschritten worden

- Free Cashflow Rendite über 4% als bemerkenswerter Zustand

- EV-EBIT und aktuelles KGV auf Niveaus, die mit dem letzten Bärenmarkt verglichen werden

Operative Treiber

Die Story wird über mehrere Faktoren begründet:

- Abspaltung der Mobility-Sparte als Fokus-Schärfung, da Mobility als vergleichsweise weniger attraktiv beschrieben wird.

- KI-Integration zur Effizienzsteigerung und Kostensenkung, mit dem Ziel besserer Margen.

- Synergien aus der IHS-Market-Übernahme: positive Entwicklung von Bruttomarge, operativer Marge und Free-Cashflow-Marge.

Risiken: Prognose-Enttäuschung und Zinssensitivität

Als klare Problemstelle wird die entschiedene Gewinnprognose genannt. Gleichzeitig wird relativiert: Es sei nicht „extrem schlecht“, sondern eher am unteren Ende der Guidance geblieben.

Zusätzlich wichtig:

- Zinssensitivität im makroökonomischen Umfeld (Iran, Ukraine und die Frage Zinspfad).

- Wettbewerbsdruck durch neue KI-Anwendungen: Es gilt, die Rolle als Standardsetzer bei Ratings zu verteidigen. Eine Ablösung durch KI wird zwar nicht als wahrscheinlich dargestellt, aber der Druck bleibt.

4) Bitcoin: Weitere Aufstockung in einer Phase massiver negativer Schlagzeilen

Der vierte und letzte Kauf betrifft Bitcoin. Hier wird weniger mit „perfekten News“ gearbeitet, sondern mit der typischen Dynamik: In Tiefs dominieren schlechte Meldungen, bei Erholung wollen plötzlich alle wieder rein.

Warum die Nachrichtenlage diesmal besonders düster war

Genannt werden mehrere Belastungsfaktoren:

- Schwerster Crash seit FTX (als Einordnung)

- Mining Difficulty um mehr als 11% gefallen

- MicroStrategy mit wiederkehrenden Problemen und Milliardenverlustrückmeldungen

- China verschärft Kryptoverbot weiter

- Iran-Thema: geopolitische Risikofaktoren, die sich laut Darstellung verstärkend ausgewirkt haben

Gleichzeitig: Hinweise auf eine Gegenbewegung

Wichtig ist die zweite Seite der Medaille: Es gab auch „gute Nachrichten“, unter anderem:

- Bitcoin-ETFs mit Trendwende

- Massive Zuflüsse, genannt werden über 330 Millionen

- Goldman Sachs baut Position aus

- Neue OKX-Card als Kryptokartenlösung, die Krypto alltagstauglicher machen soll

Strategie-Hinweis: Langfristig geplant, Nebenwerte bleiben auf dem Radar

Bitcoin wird als langfristiges Investment beschrieben. Gleichzeitig werden geplante bzw. potenzielle nächste Schritte bei anderen Kurszielen angesprochen:

- Mercado Libre und Visa gelten als weit vorn in der Einkaufsliste, doch die Charts werden als „fallendes Messer“ interpretiert. Deshalb wird der Moment für Nachkäufe eher abgewartet.

- Bei Mercado Libre: weitere Quartalszahlen und ob Wachstum nach den angekündigten Investitionen geliefert wird.

- Bei Visa: Abwarten der Entwicklung bei möglichen Deckelungen der Kreditkartenzinsen in den USA.

cryptocurency, zitate: Kleine Merksätze aus der Investment-Logik

Damit aus „Nachkaufen“ keine Bauchentscheidung wird, helfen solche Denkanker. Das sind sinngemäße cryptocurency, zitate-Prinzipien aus der gezeigten Herangehensweise:

- Wenn das Fundament noch stark ist, darf die Bewertung kurzzeitig leiden.

- Risiken werden nicht ignoriert, sondern in die These eingepreist.

- Schwächephasen sind keine Garantie, aber sie erhöhen die Chance auf ein besseres Preis-Leistungs-Verhältnis.

Pragmatisches Vorgehen für Nachkäufe: So lässt sich die Methode übertragen

Wer die Logik in die eigene Strategie übersetzen möchte, kann sich an diesem Mini-Check orientieren:

- Bewertung prüfen: Forward-Metriken und EV-EBIT als Orientierung, nicht als alleinige Wahrheit.

- Wachstum und Cashflows abklären: Revenue- und EPS-Fantasie plus Free Cashflow Qualität.

- Event-Risiken identifizieren: Regulatorik, Kartellfragen, Prognose-Lücken, Zinseinfluss.

- Zeithorizont festlegen: Long-only oder stufenweise nachziehen, abhängig von Volatilität.

- Positionierung diversifizieren: Optional über alternative Vehikel (z.B. Private-Ansätze), wenn sie zur Risikostruktur passen.

Fazit: Vier Käufe, ein Muster

Die vier März-Investments folgen keiner reinen Trendjagd. Sie verbinden Bewertungskompression mit langfristiger Qualitäts- oder Innovationsstory:

- Microsoft: Schwäche für einen langfristig wachsenden Qualitätswert.

- ARK Private Innovation: Zugang zu frühen Tech-Positionen statt nur börsennotierte Standard-Exposures.

- S&P Global: Operative Stärke plus Bewertung auf ungewöhnlich niedrigem Forward-Niveau.

- Bitcoin: Weitere Aufstockung trotz negativer News, aber mit Blick auf potenzielle Gegenbewegungen und klaren Langfrist-Horizont.

Hinweis: Investieren ist mit Risiken verbunden. Diese Darstellung dient ausschließlich der Information und stellt keine individuelle Anlageberatung dar.

This article was created from the video Alle verkaufen – ich habe 4x zugeschlagen with the help of AI.

Immobilien-Steuertricks: clevere Abschreibung nutzen, um zitate zu steigern (cryptocurency, zitate)

Vermietete Immobilien zählen in Deutschland zu den steuerlich attraktivsten Modellen. Der entscheidende Punkt ist jedoch: Die Steuerersparnis entsteht nicht automatisch, sondern nur dann, wenn Kosten korrekt eingeordnet, Fristen sauber eingehalten und Aufteilungen im Kaufvertrag durchdacht sind. Wer dabei strukturiert vorgeht, kann die Steuerlast spürbar reduzieren, ohne dabei die betriebswirtschaftliche Gesamtrendite aus dem Blick zu verlieren.

Hinweis: Der folgende Beitrag ist keine Anlageempfehlung. Ob sich Immobilien lohnen, hängt immer vom Einzelfall ab. Ziel ist, das steuerliche Handwerkszeug einzuordnen. Ergänzend: Wer sich zusätzlich mit cryptocurency, zitate oder anderen Anlageformen beschäftigt, sollte grundsätzlich immer die steuerliche Gesamtschau und das Risikoprofil im Blick behalten.

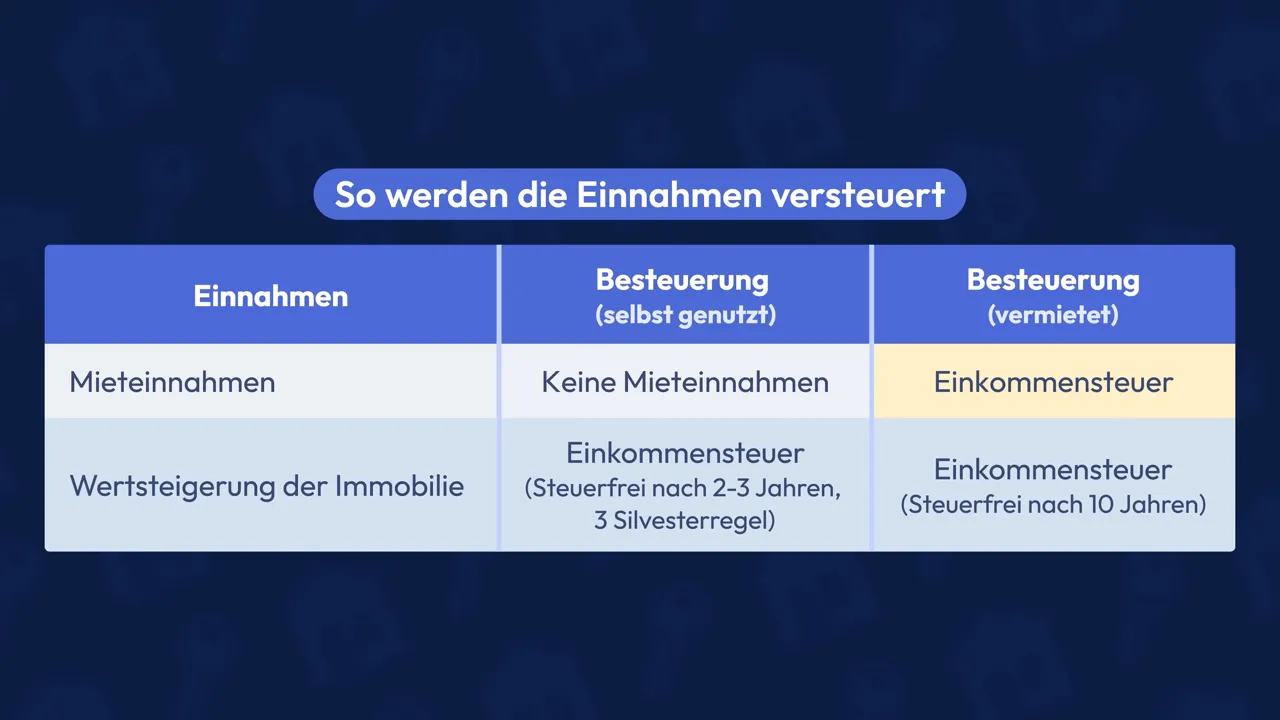

1) Vermietete vs. selbstgenutzte Immobilie: die steuerliche Grundlogik

Bevor konkrete “Tricks” greifen, lohnt sich die saubere Abgrenzung:

- Vermietete Immobilie: Du erzielst Mieteinnahmen, versteuerst diese aber auch. Im Gegenzug kannst du viele Ausgaben als Werbungskosten bzw. über Abschreibungen steuerlich geltend machen.

- Selbstgenutzte Immobilie: Kosten können in der Regel nur sehr eingeschränkt abgesetzt werden.

- Verkauf: Bei vermieteten Immobilien gelten Haltefristen (im Beitrag: 10 Jahre). Beim Eigenheim ist es typischerweise an eine Wohnnutzung gekoppelt (im Beitrag: 2 bis 3 Jahre).

2) Tipp 1: Nutzungsdauer durch Gutachten verkürzen

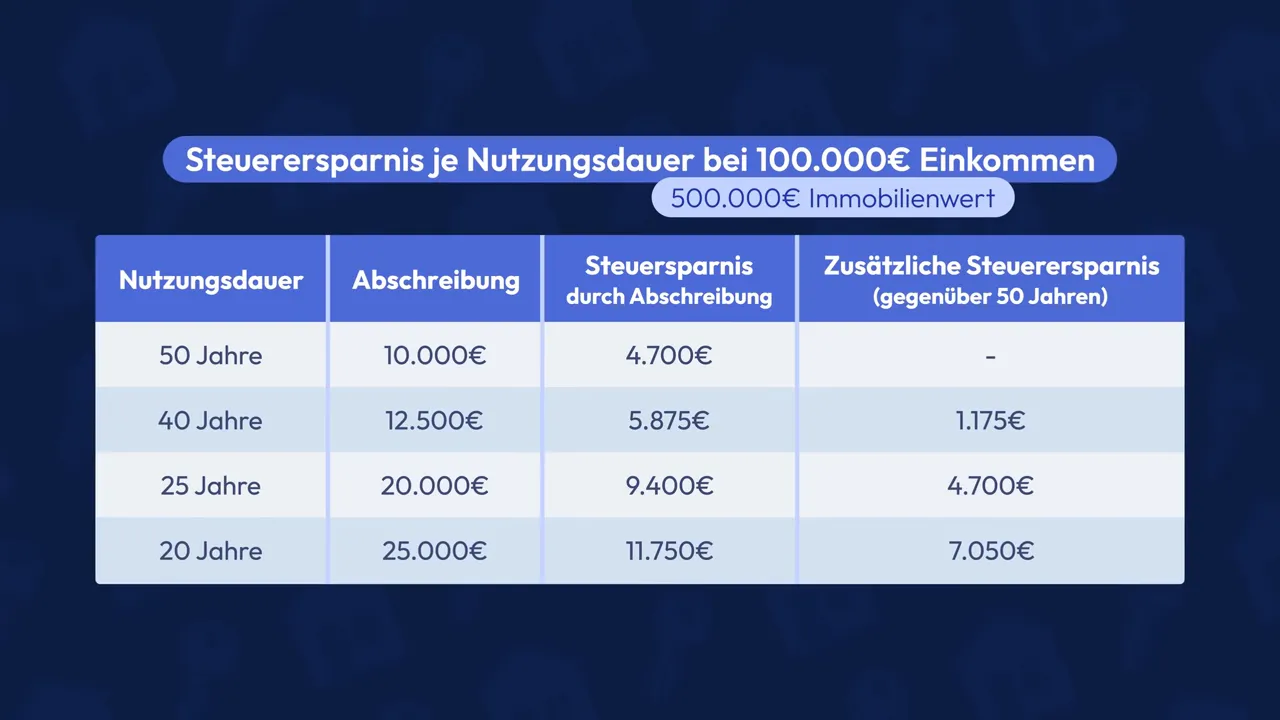

Ein zentraler Hebel bei vermieteten Immobilien ist die Abschreibung (AfA). Vereinfacht gilt: Das Gebäude “verringert sich” steuerlich über Jahre. Wie lange, hängt vom Bauzeitraum ab. Typische Abschreibungsdauern im Beitrag: 33 1/3, 40 oder 50 Jahre.

Mit einer von der Norm abweichenden Nutzungsdauer kannst du die Abschreibungsrate erhöhen. Dazu ist in der Praxis oft ein Gutachten erforderlich. Der Ablauf ist dabei eher formal als „trickreich“: Du lässt begründen, warum eine kürzere Nutzungsdauer sachlich angemessen ist.

Beispiel aus dem Beitrag (vereinfachte Logik): Kaufpreis 100.000 Euro, Nutzungsdauer 50 Jahre ergibt Abschreibung von ca. 2.000 Euro pro Jahr. Wenn du auf 25 Jahre kommst, steigt die jährliche Abschreibung auf ca. 4.000 Euro. Das reduziert die steuerliche Bemessungsgrundlage und senkt dadurch die Steuerlast.

Wichtig ist die Kosten-Nutzen-Abwägung: Gutachten kosten Geld. Der Vorteil wächst besonders bei höheren Einkommen, weil der persönliche Steuersatz steigt.

Praxis-Check

- Nur sinnvoll, wenn die Nutzungsdauer nachweisbar verkürzt werden kann.

- Kalkuliere: Gutachtenkosten vs. Mehrabschreibung über die Jahre.

- Dokumentation ist entscheidend, damit das Finanzamt die Grundlage nachvollziehen kann.

3) Tipp 2: Kaufpreis realistisch auf Gebäude und Grundstück aufteilen

Der Kaufpreis wird steuerlich aufgeteilt in:

- Gebäude: kann abgeschrieben werden.

- Grundstück: wird in der Regel nicht abgeschrieben (weil es typischerweise nicht “verbraucht”).

Fehlt im Kaufvertrag eine klare Aufteilung, greift ein Schema. Im Beitrag wird beschrieben, dass das Finanzamt nach einem Schlüssel arbeitet, der sich am Bodenrichtwert orientiert.

Du kannst im Rahmen eines gewissen Korridors auch selbst festlegen, wie die Werte aufgeteilt werden. Abweichungen von 10 bis 20 Prozent werden laut Beitrag in der Regel nicht beanstandet, aber es gibt keine starre Garantie.

Ziel der Aufteilung: Gebäudeanteil hoch, Grundstücksanteil niedrig. So steigt die Abschreibungsbasis.

4) Tipp 3: Einrichtungsgegenstände separat ausweisen (Inventarwert)

Viele vernachlässigen einen dritten Hebel: Inventar (Einbauküche, Lampen, Sauna oder andere fest verbaute Luxusgegenstände).

Im Beitrag wird der steuerliche Vorteil so zusammengefasst: Inventar kann ohne Grunderwerbsteuer-Bezug im Kaufvertrag erfasst werden. Die Grunderwerbsteuer liegt je nach Bundesland ungefähr zwischen 3,5 und 6,5 Prozent.

Beispiel: Wenn 20.000 Euro als Inventarwert ausgewiesen werden und ein Bundesland mit 6 Prozent Grunderwerbsteuer gilt, entspricht das potenziellen Einsparungen von ca. 1.200 Euro.

Zusätzlich kann auch Inventar abgeschrieben werden, allerdings mit kürzerer Nutzungsdauer. Eine Einbauküche wird im Beitrag beispielhaft mit 10 Jahren eingeordnet.

5) Tipp 4: Kosten vor dem Nutzen-Lasten-Wechsel als sofort absetzbare Renovierung sichern

Jetzt wird es besonders praxisnah, aber auch komplex. Der Kern ist die Unterscheidung zwischen:

- Anschaffungskosten: werden über die Nutzungsdauer abgeschrieben.

- Erhaltungskosten (Erhaltungsaufwendungen): können grundsätzlich schneller steuerlich wirken (im Beitrag: “Abschreibungszeit von genau einem Jahr” als vereinfachte Darstellung).

In den ersten drei Jahren nach Kauf gilt eine zentrale Grenze: Erhaltungsaufwendungen dürfen 15 Prozent des Kaufpreises nicht überschreiten. Und es ist nicht nur „pro Jahr“, sondern kumuliert über drei Jahre. Wird die Grenze auch nur um einen Euro überschritten, werden diese Kosten rückwirkend den Anschaffungskosten zugerechnet und über die Nutzungsdauer verteilt.

Der Knackpunkt: Diese 15-Prozent-Regel gilt laut Beitrag erst ab dem Zeitpunkt des Nutzen-Lasten-Übergangs. Der liegt in der Regel zwischen Notartermin und Eigentumsübergang, oft mit Wochen oder Monaten Abstand.

Hebel: Alles, was du in dieser Übergangsphase ausgibst, kann grundsätzlich als Renovierungskosten absetzbar sein, weil die 15-Prozent-Regel dort noch nicht greift.

So kann die Umsetzung aussehen

- Zugang zur Immobilie bereits vor Nutzen-Lasten-Übergang organisieren.

- Mit Handwerkern eine Vorauszahlung vereinbaren.

- Wichtig: Handwerker müssen bereits vor dem Nutzen-Lasten-Übergang mit Arbeiten beginnen (laut Beitrag müssen die Arbeiten nicht zwingend fertig sein).

- Über eine Renovierungsklausel im Vertrag kann das sauber geregelt werden.

Dieser Ansatz macht vor allem dann Sinn, wenn der Zeitraum bis zum Nutzen-Lasten-Übergang lang ist, etwa bei Verzögerungen durch Erbschaftsangelegenheiten.

6) Tipp 5: Nach der Sanierung die Versicherungsprämie neu verhandeln

Nach umfangreichen Sanierungen lohnt ein Check bei der Wohngebäudeversicherung. Wenn Risiken sinken (zum Beispiel bei Dach, Elektroleitungen oder Wasserleitungen), kann der Versicherer die Prämie anpassen.

Im Beitrag wird betont:

- Dokumentiere Maßnahmen (Fotos, Rechnungen).

- Keine Schwarzarbeit einplanen oder nutzen.

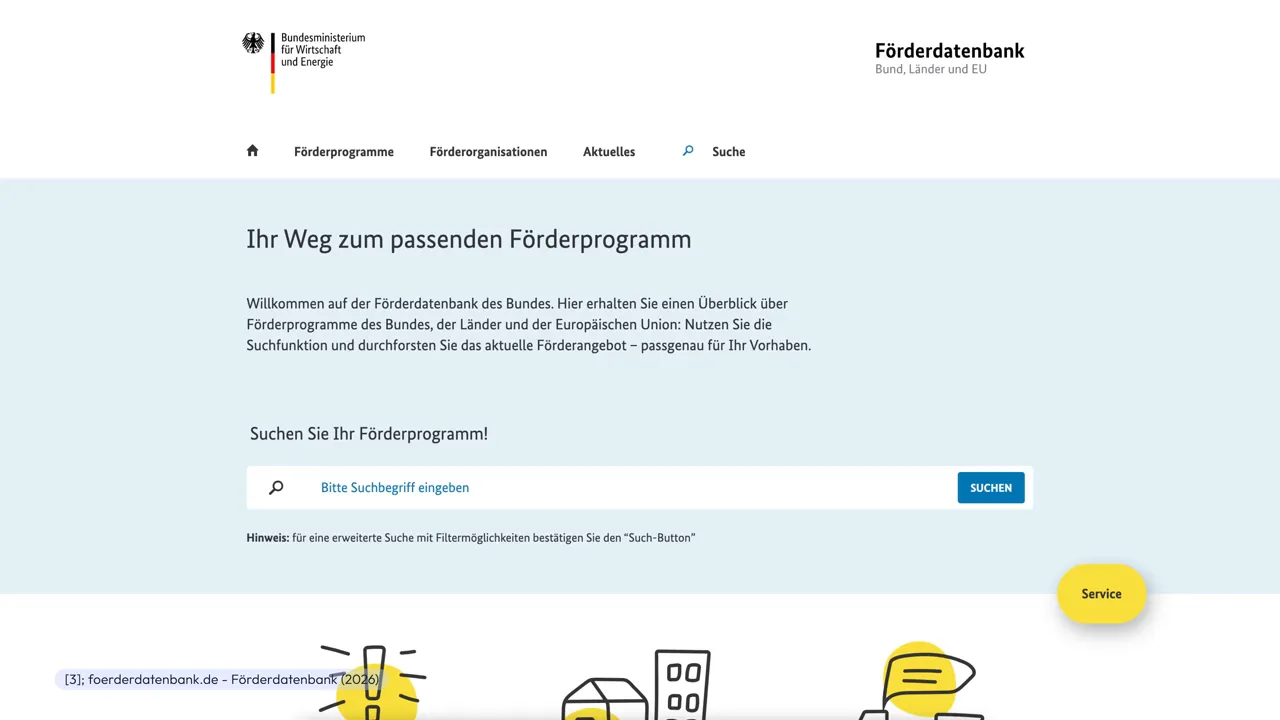

7) Tipp 6: Förderungen systematisch nutzen

Förderungen können die Investitionskosten senken und damit die Steuerlogik zusätzlich unterstützen. Im Beitrag wird empfohlen, eine Förderübersicht wie foerderdatenbank.de zu nutzen, da sowohl bundesweite als auch regionale Programme existieren.

Je nach Bundesland kommen Programme von Landesbanken (z.B. IBB in Berlin) oder kommunale Förderungen hinzu. Wichtig ist weniger das einzelne Programm, sondern die systematische Recherche vor Vertragsabschluss und Bau- bzw. Sanierungsstart.

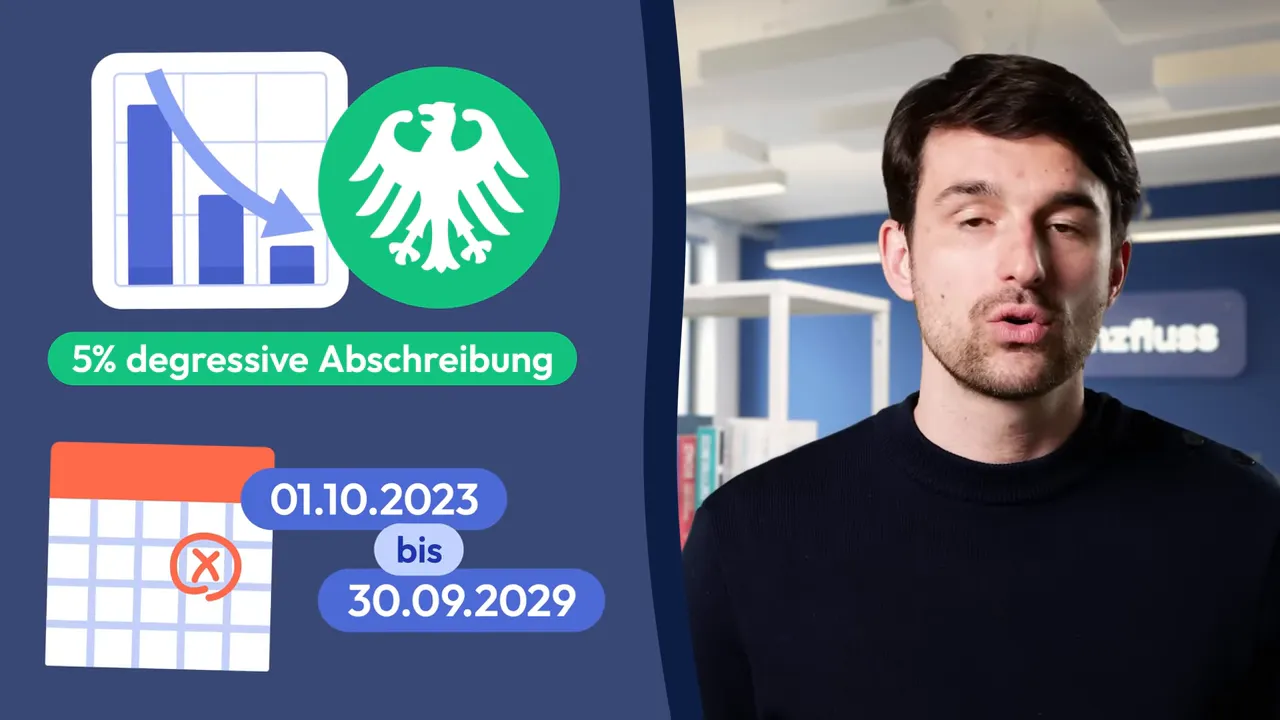

8) Tipp 7: Degressive Abschreibung bei Neubau (5 Prozent) nutzen

Wer statt Altbau direkt in einen Neubau investiert oder Neubau-Logik erfüllt, kann von der degressiven Abschreibung profitieren.

Im Beitrag wird dies als 5 Prozent degressive Abschreibung für Gebäude zwischen Oktober 2023 und Oktober 2029 beschrieben, mit der Voraussetzung, dass die Immobilie im Jahr der Fertigstellung gekauft wurde.

Das Konzept dahinter: Degressiv bedeutet höhere Abschreibungsbeträge in den frühen Jahren. Über die Zeit kann es steuerlich sinnvoll sein, später auf die lineare Abschreibung umzuschalten.

9) Tipp 8: 5 Prozent Sonderabschreibung bei bestimmten Neubauarten

Zusätzlich kann in bestimmten Konstellationen eine Sonderabschreibung von 5 Prozent greifen. Der Beitrag ordnet das als zusätzliche Möglichkeit ein, die sich aus früheren Gesetzen ergibt und häufig mit bestimmten Neubautypen verknüpft ist.

Konkret: jährlich in den ersten vier Jahren zusätzlich zur degressiven Abschreibung möglich.

10) Tipp 9: Fahrtkosten als Werbungskosten absetzen

Ein Klassiker, der in der Praxis oft untergeht: Jede Fahrt zur Immobilie kann als Werbungskosten relevant sein.

Im Beitrag genannt werden unter anderem:

- Tür öffnen für Handwerker

- Qualitätskontrolle

- Wohnungsbesichtigungen für neue Mieter

- Übergaben und Abstimmungen

Wichtig ist die Zuordnung zur Vermietungstätigkeit. Auch Besuche bei vermieteten Objekten für nahe Angehörige können steuerlich relevant sein, sofern eine berufliche bzw. vermietungsbezogene Notwendigkeit vorliegt.

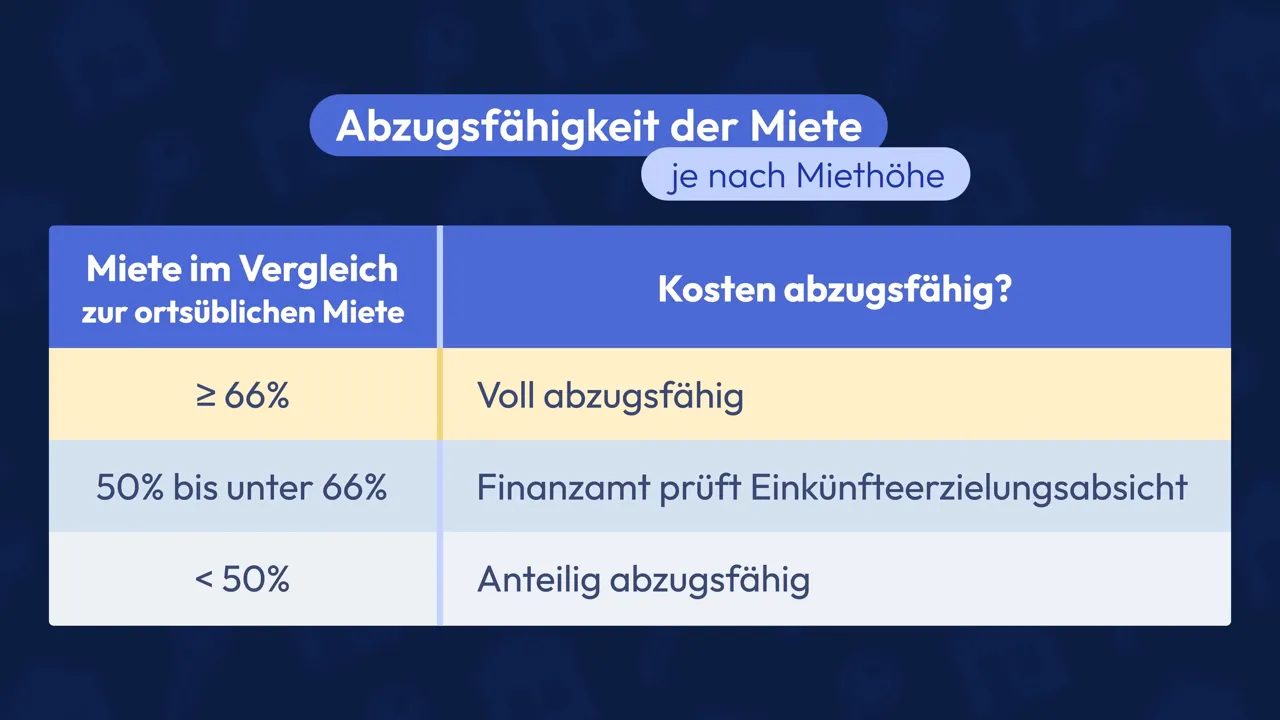

11) Tipp 10: Immobilie nicht zu günstig vermieten (66 Prozent Regel)

Wer innerhalb der Familie vermietet und dabei “freundliche” Mieten nimmt, darf nicht über das Ziel hinaus schießen. Laut Beitrag muss die Vermietung mit Gewinnerzielungsabsicht erfolgen.

Ein praktischer Maßstab: mindestens 66 Prozent der ortsüblichen Miete. Liegt die Miete darunter, kann die Gewinnerzielungsabsicht zweifelhaft werden. Dann drohen steuerliche Nachteile, weil das Finanzamt Einnahmen und Werbungskosten möglicherweise anders beurteilt.

Empfehlung aus dem Beitrag: Auch bei Vermietung an Verwandte vorsichtig sein und eher 66 Prozent plus Puffer ansetzen, außerdem Mieten anpassen, wenn die ortsübliche Miete steigt.

12) Wesentliche Risiken trotz Steuervorteilen

Steuern sind nur ein Teil des Gesamtbilds. Der Beitrag stellt mehrere Risiken heraus, die bei Immobilienvermietung realistisch sind:

- Zeitaufwand: Instandhaltung, Abstimmungen, Mieterorganisation.

- Klumpenrisiko in der Vermögensbildung (viel Kapital in einer Immobilie).

- Mietausfälle und dadurch Liquiditätsrisiken.

- Instandhaltungskosten können höher ausfallen als geplant.

- Wertverfall bei ungünstiger Standortwahl.

- Zinsänderungsrisiko bei späterer Nachfinanzierung.

- Regulatorisches Risiko: politische und gesetzliche Rahmenbedingungen können sich ändern.

Fazit: Immobilienvermietung ist im Kern eine unternehmerische Tätigkeit. Eine optimale Steuerplanung kann die Rendite verbessern, aber sie ersetzt nicht das betriebswirtschaftliche Fundament.

Quellenorientierung und nächste Schritte

Für die konkrete Umsetzung sind oft Unterlagen und Berechnungen nötig. Typische Bausteine aus dem Beitrag sind:

- Gutachten zur Nutzungsdauer (wenn eine Verkürzung begründet werden kann)

- Kaufvertragsaufteilung (Gebäude, Grundstück, Inventar)

- Renovierungsplanung rund um den Nutzen-Lasten-Übergang

- Dokumentation von Sanierungen und Kosten

- Abgleich der Gewinnerzielungsabsicht bei (Familien-)Mietverhältnissen

- Förderrecherche vor Maßnahmenstart

3 KI-Bildideen für die visuelle Aufbereitung

Für eine ansprechende Blog-Optik eignen sich folgende Motive:

- KI-Bild 1: Eine moderne Steuer- und Buchhaltungs-Grafik, die Abschreibungsprozesse (linear vs. degressiv) visualisiert.

- KI-Bild 2: Notar-Umgebung mit Bauunterlagen und einem exemplarischen Kaufvertrags-Schema “Gebäude, Grundstück, Inventar”.

- KI-Bild 3: Sanierungsszene (Dach, Elektroleitungen) kombiniert mit einem Dokumentations-Checklisten-Layout.

Wichtiger Hinweis zur Suchintention: “cryptocurency, zitate”

Wenn du außerhalb von Immobilien mit cryptocurency, zitate arbeitest oder Investitionsentscheidungen kombinierst, gilt dieselbe Grundregel wie bei Vermietung: Steuerliche Effekte sind relevant, aber die Gesamtrendite inklusive Risiko und Kosten entscheidet. Nutze deshalb eine saubere Planung und konsultiere bei komplexen Fällen Fachleute.

This article was created from the video 10 Immobilien-Steuertricks, mit denen ich Tausende € spare! | Immobilien kaufen und vermieten with the help of AI.

cryptocurency, zitate: Microsoft Aktie historisch günstig! Chance oder Risiko? Die Investment-Logik hinter Azure, M365 und OpenAI

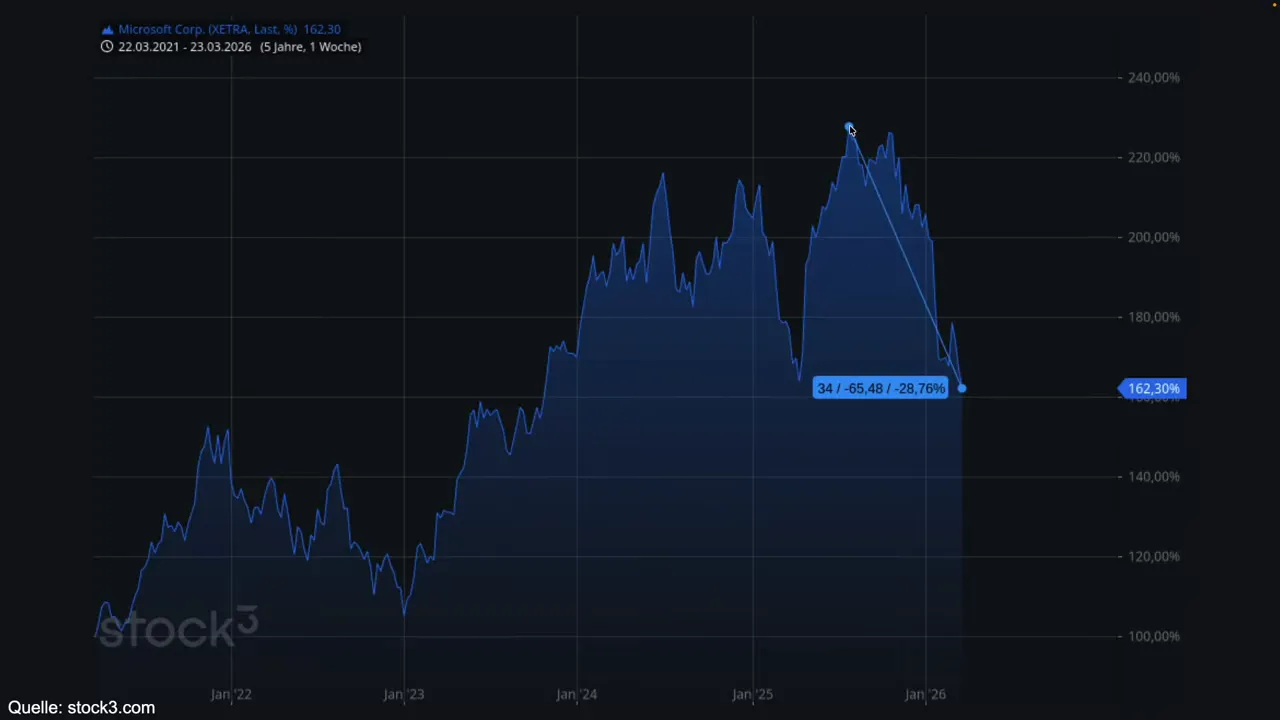

Aktuell wirkt die Microsoft-Aktie für viele wie eine seltene Gelegenheit: Nach einem deutlichen Abverkauf wird sie wieder ähnlich niedrig bewertet wie zuletzt im Bärenmarkt 2022. Gleichzeitig steht die Aktie mitten im Spannungsfeld aus KI-Wachstum (Azure und Copilot), politisch-regulatorischen Risiken sowie einem der größten Unsicherheitsfaktoren: der finanziellen Verflechtung mit OpenAI.

Die zentrale Frage lautet damit nicht nur „Ist der Kurs günstig?“, sondern „Wie nachhaltig ist die operative Entwicklung, und wie riskant ist die Wette auf KI-Infrastruktur und -Anwendungen?“

Die Ausgangslage: Warum der Markt Microsoft gerade neu bepreist

Der Abverkauf war spürbar: Fast 30% vom letzten Hoch gingen verloren. Solche Korrekturen passieren oft, wenn Anleger Bewertungsniveaus, Margenperspektiven oder Investitionsbudgets neu einordnen. Für Microsoft kommen dabei mehrere Treiber zusammen:

- KI- und Cloud-Umsatzbeschleunigung trifft auf kurzfristig hohen CapEx-Druck (Investitionen in Rechenzentren und Chips).

- Bewertung fällt zwar, aber Anleger prüfen, ob Wachstum und Marge Schritt halten können.

- Regulatorische Themen (Antitrust) könnten Teile des Bundle-Modells belasten.

Das Geschäftsmodell: Ein Ökosystem mit gegenseitiger Verstärkung

Microsoft wird häufig als „Big Tech“ betrachtet. Der entscheidende Unterschied ist laut der Investment-Logik weniger „Einzelprodukt“ als vielmehr ein integriertes System aus Plattform, Software und Datenflüssen.

Das Unternehmen gliedert sich in drei Segmente:

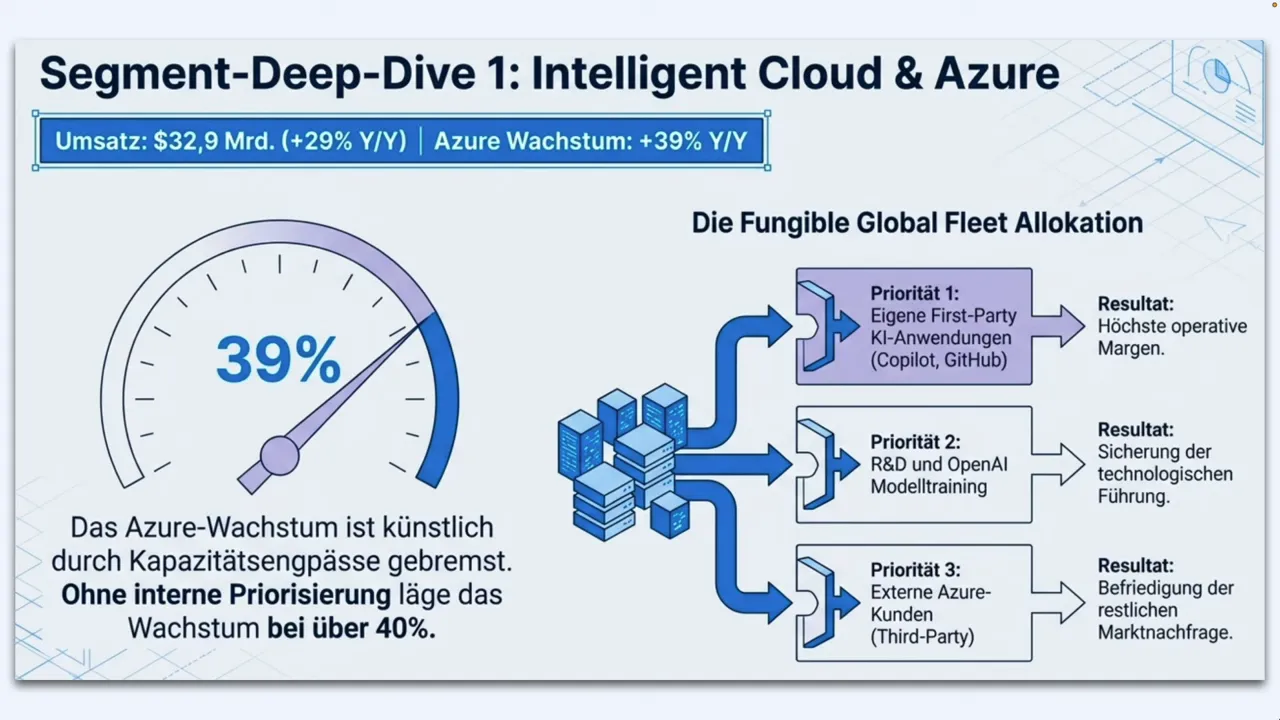

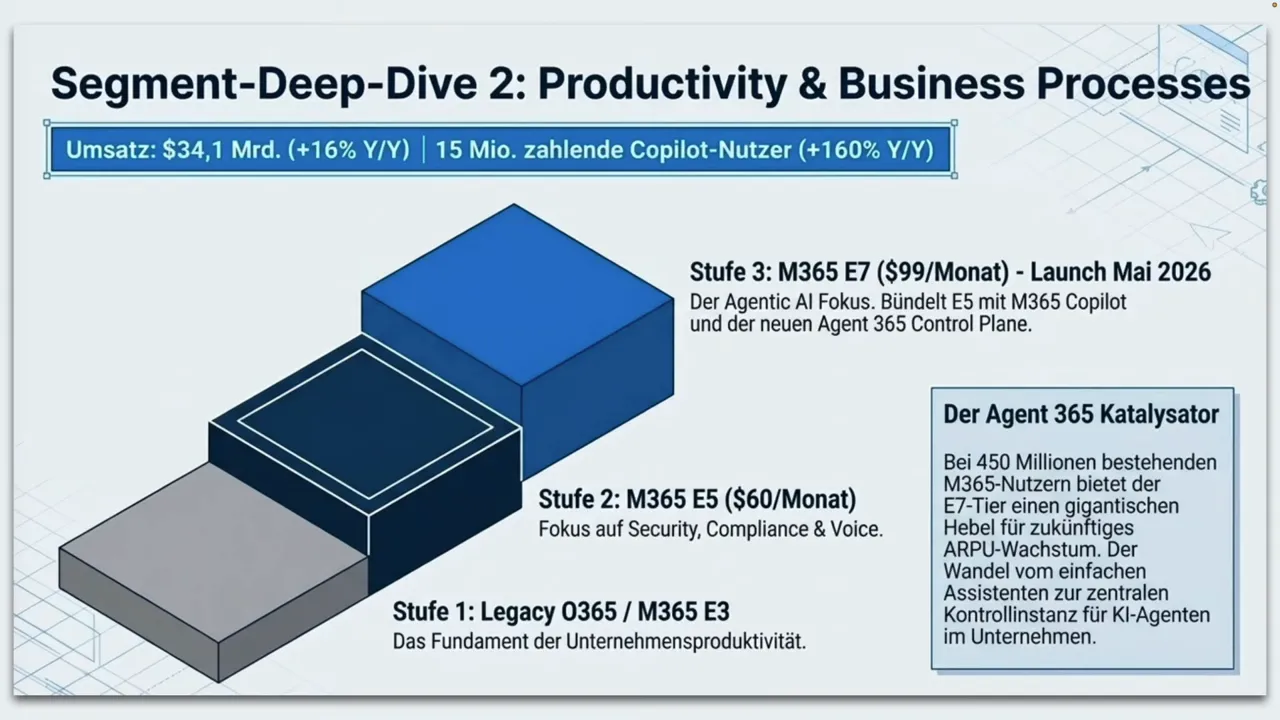

- Productivity & Business Processes (Office, LinkedIn, Dynamics): ca. 34,1 Mrd. USD Umsatz mit starkem Unternehmens-Kern, inkl. KI-Übergang zu Copilot.

- Intelligent Cloud (Azure und Cloud-Services): ca. 33 Mrd. USD Umsatz, treibend für KI-Workloads.

- More Personal Computing (Windows, Xbox, Bing etc.): ca. 14,3 Mrd. USD, eher als „Funnel“ für das Ökosystem relevant als als Wachstumshaupttreiber.

Wichtig ist der Punkt: Diese Segmente verstärken sich gegenseitig. Azure liefert die Infrastruktur, M365 die Arbeitsumgebung und Copilot die KI-Anwendung. Das reduziert Wechselkosten und sorgt für „Lock-in“-Effekte im Enterprise-Umfeld.

Der Bull Case in drei Kernpunkten

1) Azure: Exklusive Infrastruktur und vertraglich gesicherte Einnahmen

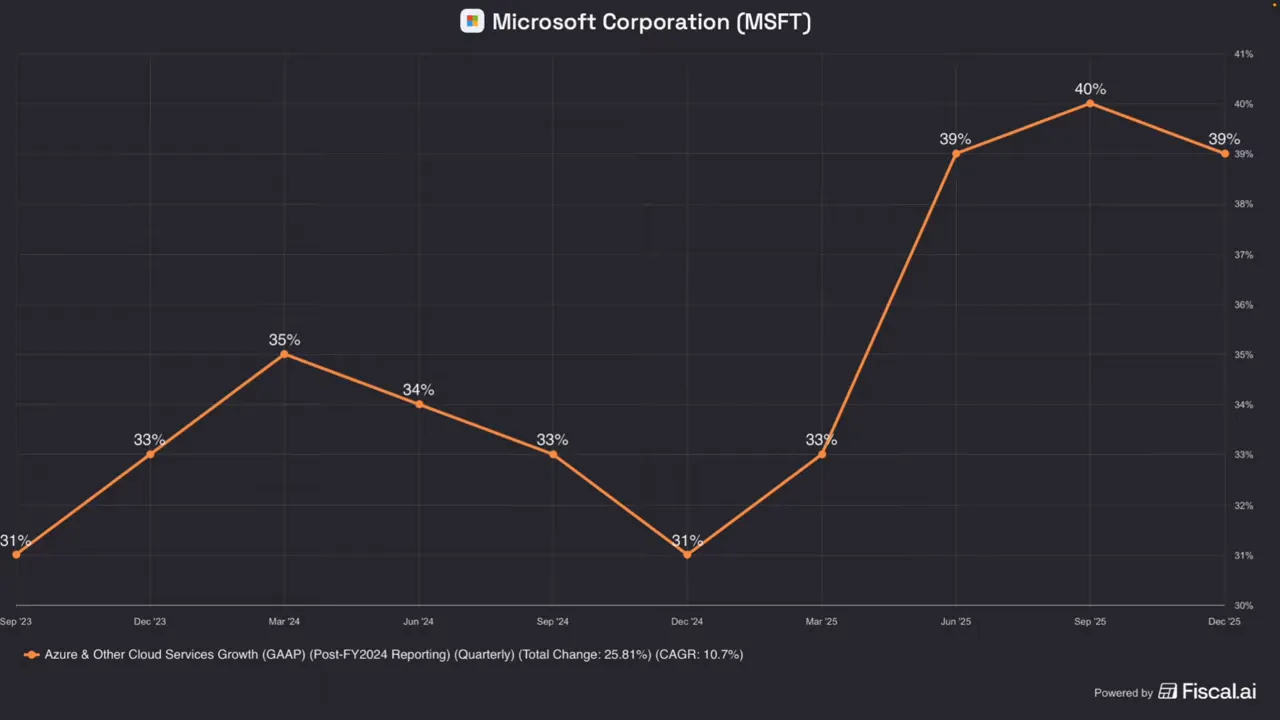

Azure ist der zentrale Wachstumsmotor. Das Wachstum liegt aktuell bei rund 39% YoY. Laut Microsoft wird es sogar durch Kapazitätsengpässe gebremst. Ohne diese interne Priorisierung wäre das Wachstum laut der Argumentation eher über 40% gelegen.

Ein besonders viel zitierter Indikator sind die Remaining Performance Obligations (RPO): Sie sollen um 110% auf 625 Mrd. USD explodiert sein. Interpretation: Ein Teil der künftigen Nachfrage ist in Verträgen „vorgelagert“.

Auch die GPU-Priorisierung folgt einer KI-Logik: Zuerst die eigenen KI-Produkte (zum Beispiel Copilot und GitHub), dann Forschung und OpenAI-Training, und erst zuletzt externe Azure-Kunden. Der Strukturvorteil ist damit zweigeteilt:

- Microsoft profitiert zuerst von eigener KI-Wertschöpfung.

- Selbst wenn andere KI-Softwareanbieter gewinnen, kann Microsoft trotzdem über die Cloud-Infrastruktur profitieren.

2) M365 Copilot: Vom bestehenden Office-Bestand in KI-Abonnements

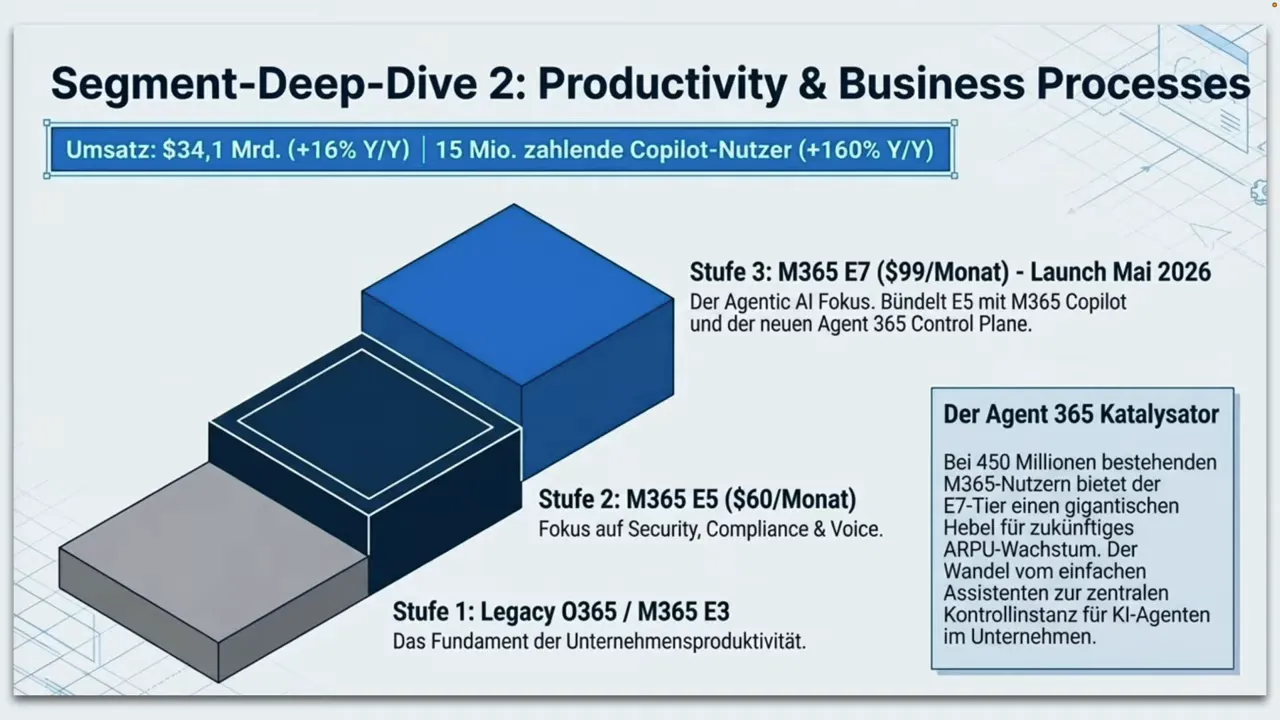

Im Segment Productivity & Business Processes sind bereits KI-Nutzer sichtbar: Es gibt laut der Argumentation 15 Mio. zahlende Copilot-Nutzer, ein Anstieg um 160% im Jahresvergleich.

Der strategisch große Hebel ist das geplante M365 E7 Bundle zu 99 USD pro Nutzer und Monat. Der Start soll am 1. Mai 2026 erfolgen.

Adressiert wird eine sehr große Basis: 450 Mio. bestehende M365-Kunden. Selbst ein kleiner Upgrade-Anteil kann laut Logik „mehrere Milliarden“ Umsatz pro Quartal bedeuten.

Wichtig für das Verständnis des Geschäftsmodells: Die 99 USD decken vor allem Governance der KI-Agenten ab. Die tatsächliche Rechenleistung läuft zusätzlich über Azure-Consumption-Gebühren. Das ist für Microsoft aus Renditesicht besonders relevant, weil es die KI-Nachfrage direkt in die Cloud spült.

3) Bewertung: Niedriges KGV bei steigendem Free Cash Flow

Ein weiterer Baustein ist die Bewertungsasymmetrie. Das KGV liegt laut Argumentation auf dem tiefsten Stand seit 2022, während gleichzeitig der Free Cash Flow massiv ansteigen soll.

Das ist genau der Bereich, in dem viele Investoren „Chance“ sehen: Der Markt preist oft pessimistisch kurzfristige Belastungen, während langfristige Cash-Generierung über Verträge und Abschlüsse nachgelagert wirkt.

Wettbewerb: Warum Microsoft trotz starker Konkurrenz strukturell profitieren kann

Im Cloud-Markt dominiert weiterhin AWS mit rund 28% Marktanteil. Azure liegt bei etwa 21% und wächst profitabler. Google Cloud kommt auf ca. 14%, unter anderem getrieben durch eigene TPU-Chips.

Der spannendere Punkt ist jedoch KI auf Applikationsebene. Beispiele aus der Argumentation zeigen:

- Auch wenn andere KI-Anwendungen (zum Beispiel in Konkurrenz zu M365) technisch „gewinnen“, kann Microsoft als Infrastrukturlieferant profitieren.

- Das reduziert die Abhängigkeit davon, ob Copilot rein funktional gegen jede KI-App besteht.

Die Nachfrage nach Azure wird zusätzlich durch KI-Workloads gestützt: KI-bedingte Umsätze machen inzwischen mehr als 13 Prozentpunkte des Azure-Wachstums aus. Das entspricht „fast einem Drittel“ des Wachstumseffekts. Diese Entwicklung wird als beschleunigt und nicht als einmalig dargestellt.

Business Engine & More Personal Computing: Solide Beiträge, aber nicht ohne Bedeutung

Im Segment rund um LinkedIn und Dynamics wird Wachstum erwähnt: Dynamics 365 mit ca. 19%, LinkedIn weiterhin zweistellig. Nicht „revolutionär“, aber als Teil des Ökosystems wichtig.

Strategisch wird betont, dass Microsoft Vorteile aus der nahtlosen M365-Integration ziehen kann: weniger Datenreplikation, weniger Umbauaufwand gegenüber konkurrierenden CRM-Ansätzen.

More Personal Computing ist aktuell das schwächere Segment (ca. 14,3 Mrd. USD). Gründe aus der Argumentation sind vor allem:

- Xbox leidet unter Hardware-Schwäche, der Fokus verschiebt sich Richtung Game Pass.

- Windows OEM wächst nur leicht, getragen durch den Windows-10-End-of-Support-Zyklus und zusätzliche Werbe- und Suchkomponenten (Bing plus Copilot-Integration).

Der Kern: Hardware ist laut Logik weniger „Profit-Center“, mehr Funnel in das Ökosystem, wo Cloud-Umsätze generiert werden.

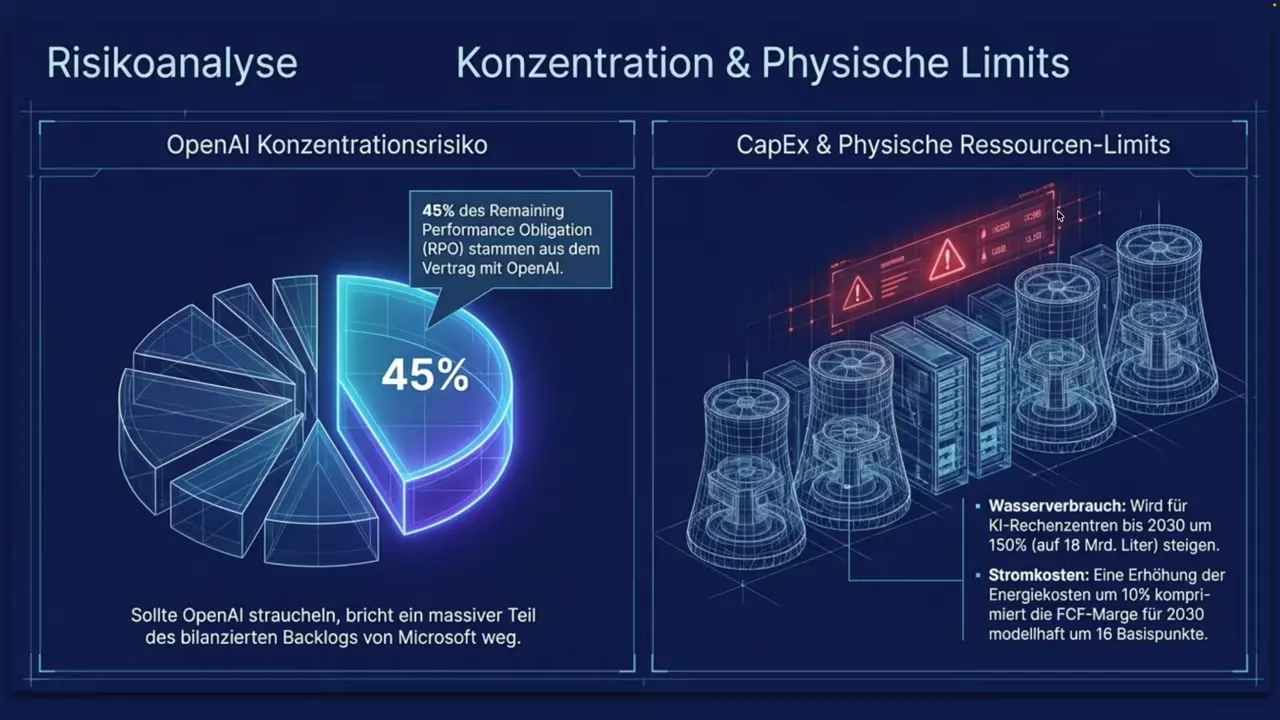

Die Achillesferse: OpenAI als Chance und Risiko (Finanzierung, Liquidität, Wettbewerb)

OpenAI ist der zentrale Unsicherheitsfaktor. Positiv ist die Verflechtung entlang der KI-Wachstumskette:

- Microsoft hält einen Anteil von 27% an OpenAI.

- Es gibt vertraglich zugesicherte Azure-Käufe in Höhe von 250 Mrd. USD.

- Microsoft besitzt exklusive kommerzielle IP-Rechte an OpenAI-Modellen bis 2032.

Das erklärt auch, warum Investitionen (CapEx) nicht nur als „Wette“ wirken müssen, sondern als Grundlage für bereits vertraglich gesicherte Nachfrage.

Negativ bleibt jedoch ein strukturelles Risiko: OpenAI wird in der Argumentation als „Billionenwette“ beschrieben. Es wird eine erwartete Dynamik genannt, bei der der Break-even erst später erreicht wird und bis dahin hohe Defizite entstehen könnten. In dieser Logik sitzt Microsoft finanziell direkt „mit im Feuer“, falls OpenAI Liquiditätsprobleme bekommt.

Zusätzlich kommt Konkurrenzdruck: Gemini (Google) soll laut Argumentation Marktanteile in kurzer Zeit deutlich gewinnen. Das bedeutet: Die KI-Applikationsschicht ist kein gesichertes Territorium. Copilot muss liefern, sonst wandern Nutzer ab.

Operative Hürden: Kapazitäten, Margen und regulatorische Risiken

Selbst wenn die Strategie stimmt, gibt es handfeste Umsetzungsthemen:

- Kapazitätsengpässe: Azure hat mehr Nachfrage als Kapazität. GPU-Priorisierung bremst kurzfristig das externe Wachstum, gleichzeitig ist das ein Zeichen für reale Nachfrage. Wenn die Kapazität nicht liefert, droht Wechsel zu AWS oder Google.

- Margendruck: Die Bruttomarge der Microsoft Cloud soll von 67% auf 65% sinken. Investitionsausbau kostet kurzfristig, Effizienzgewinne sollen später durch eigene Chips und bessere Auslastung kommen.

Regulatorisch steht vor allem Antitrust im Fokus: Die FTC untersucht Microsoft wegen erzwungenen Bundles von Office 365 mit Azure. Sollte Entbündelung erzwungen werden, könnte das das Umsatzmodell rund um das E7-Bundle treffen.

AI-Zukunft: Von Copilot zum Agent 365

Die Argumentation beschreibt eine Evolution in drei Phasen:

- 2010er: Passive Software. Menschen bedienen isolierte Werkzeuge.

- seit 2024: Copilot als Assistent. Mensch gibt Anweisungen.

- ab 2026: Autonome Multi-Agenten. Agenten wickeln Geschäftsprozesse zunehmend selbstständig ab.

Der geplante Agent 365 soll im Mai 2026 als zentrale Kontrollinstanz für KI-Agenten fungieren. Genannt werden messbare Produktivitätsbeispiele (Audit-Prozesse, Zeitersparnisse in Banken). Der strategische Punkt bleibt: Microsoft positioniert die Plattform als Steuerzentrale in Unternehmen.

Bewertung und Aktionärsfreundlichkeit: Warum die Aktie trotz Risiken interessant bleibt

Die Bewertungsargumente wirken aus Investorensicht besonders stark, weil Kennzahlen (KGV, EV, EBIT) nahe historischer Tiefstände liegen sollen. Dazu kommt, dass Microsoft traditionell „aktionärsfreundlich“ ist:

- Dividendensteigerungen seit 22 Jahren in Folge

- Aktienrückkäufe als zweiter Kapitalrückflussmechanismus

Auch wenn die Dividendenrendite aktuell nicht hoch ist, kann die Kombination aus steigender Dividende und Rückkäufen die Attraktivität für langfristige Anleger erhöhen.

Fazit: Wann Microsoft für Langfristanleger Sinn ergibt

Der Bull Case basiert auf drei Fundamenten:

- Der Azure-Burggraben im Enterprise- und KI-Infrastrukturkontext.

- Exponiertes Wachstumspotenzial durch M365 E7 und den KI-Upgrade-Pfad aus der bestehenden Nutzerbasis.

- OpenAI als exklusiver Zugang, der zugleich Chancen und Risiken in sich trägt.

Der Bear Case konzentriert sich auf:

- kurzfristigen CapEx- und Margendruck

- Antitrust-Risiken durch Bundle-Modelle

- Liquiditäts- und Profitabilitätsunsicherheit rund um OpenAI

- Wettbewerbsdruck durch alternative KI-Modelle

Die zentrale Schlussfolgerung der Investment-Logik: Selbst mit realen Risiken bleibt Microsoft langfristig stark positioniert, weil es als Ökosystem viele Einnahmequellen kombiniert. Für Langfristanleger kann genau diese Kombination in Phasen erhöhter Unsicherheit ein sinnvolles Chance-Risiko-Profil schaffen.

3 KI-Bilder (für bessere Lesbarkeit im Artikel)

Hinweis zu crypturency, zitate

Im Kontext „cryptocurency, zitate“ werden Investitionsentscheidungen und Marktmeinungen häufig mit Plattforminhalten, Kurskommentaren und KI-Texten vermischt. Für eine saubere Entscheidungsbasis sollten Zitate und Zahlen immer gegen Primärquellen (Quartalsberichte, Vertragsdaten, Regulierungsdokumente) gegengeprüft werden. So bleibt die Analyse belastbar, auch wenn die Stimmung am Markt schwankt.

This article was created from the video Microsoft Aktie historisch günstig! JETZT oder NIE? with the help of AI.