Viele träumen von einer Einkommensquelle, die regelmäßig und verlässlich Geld auf das Konto spült – ohne jeden Monat aktiv zu arbeiten. Statt auf Kursgewinne zu hoffen, geht es hier um Cashflow statt Kurshoffnung: Wie findest du Investments, die monatlich auszahlen, wie bewertet man sie und welche Stolperfallen gilt es zu vermeiden?

Warum monatliche Erträge?

Monatliche Zahlungen haben einen psychologischen und praktischen Vorteil. Sie wirken wie ein zusätzliches Einkommen, mit dem man laufende Kosten decken, Sparziele finanzieren oder Anteile nachkaufen kann. Anders als einmalige Dividenden im Jahr schaffen monatliche Ausschütter eine gleichmäßigere Liquidität und erleichtern das Cashflow-Management.

Wichtig ist: Monatliche Zahlungen bedeuten nicht automatisch weniger Risiko. Es gibt verschiedene Instrumente, die monatlich auszahlen – Covered Call ETFs, BDCs, REITs, Preferred Shares oder bestimmte Unternehmensaktien mit monatlicher Ausschüttung. Jedes Instrument hat seine eigene Renditequelle und Risiken. Der Trick liegt in der richtigen Mischung.

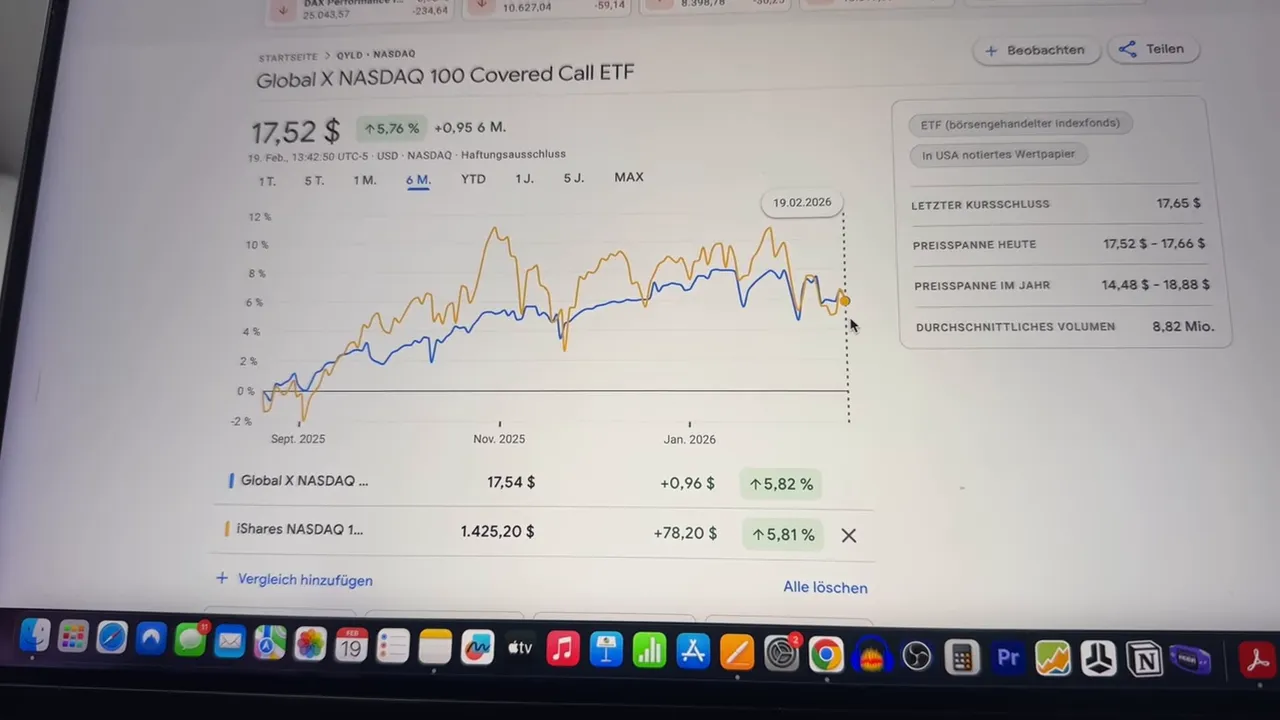

Ein kleines Praxisbeispiel: Covered Call ETFs (QYLD)

Covered Call ETFs sind eine beliebte Option, um laufende Erträge zu erzielen. Sie generieren Einnahmen durch den Verkauf von Kaufoptionen auf einen Aktien-Index und kombinieren dadurch Prämieneinnahmen mit einer Aktienbasis. In der Praxis sieht das so aus: Wenn die zugrunde liegenden Aktien steigen, partizipiert man begrenzt am Anstieg; fallen sie, bieten die erhaltenen Prämien eine Pufferwirkung.

Ein reales Beispiel: Wer im Juli in einen Covered Call ETF investiert hat, verzeichnete in einem Sechs-Monats-Zeitraum eine Kursentwicklung von rund 5,8 Prozent – vergleichbar mit dem zugrunde liegenden Nasdaq-Index. Zusätzlich kamen regelmäßige Monatszahlungen, die in Summe auf eine effektive Jahresrendite von deutlich mehr als dem reinen Kursgewinn kommen können.

Konkrete Zahlen aus der Praxis (als Orientierung):

- Erstkauf: rund 5.000 USD (320 Anteile) im Juli.

- Monatliche Ausschüttungen ab September: 48 USD, 49 USD, 52 USD, 53 USD – mit einer leichten steigenden Tendenz.

- Aufstockung im Januar: zusätzliche Positionen im Wert von ca. 6.300 USD. Die Folgeausschüttung im Februar war aufgrund der höheren Stückzahl deutlich höher (Beispiel: 117 USD).

Was das zeigt: Covered Call ETFs können stabile monatliche Erträge liefern und eignen sich gut, um regelmäßiges Einkommen aufzubauen. Die Rendite entsteht vor allem durch Optionsprämien und Dividenden der Positionen innerhalb des ETFs. Typische Gesamtjahresrenditen bewegen sich häufig im Bereich von 8–12 Prozent, je nach Marktumfeld und Gebühren.

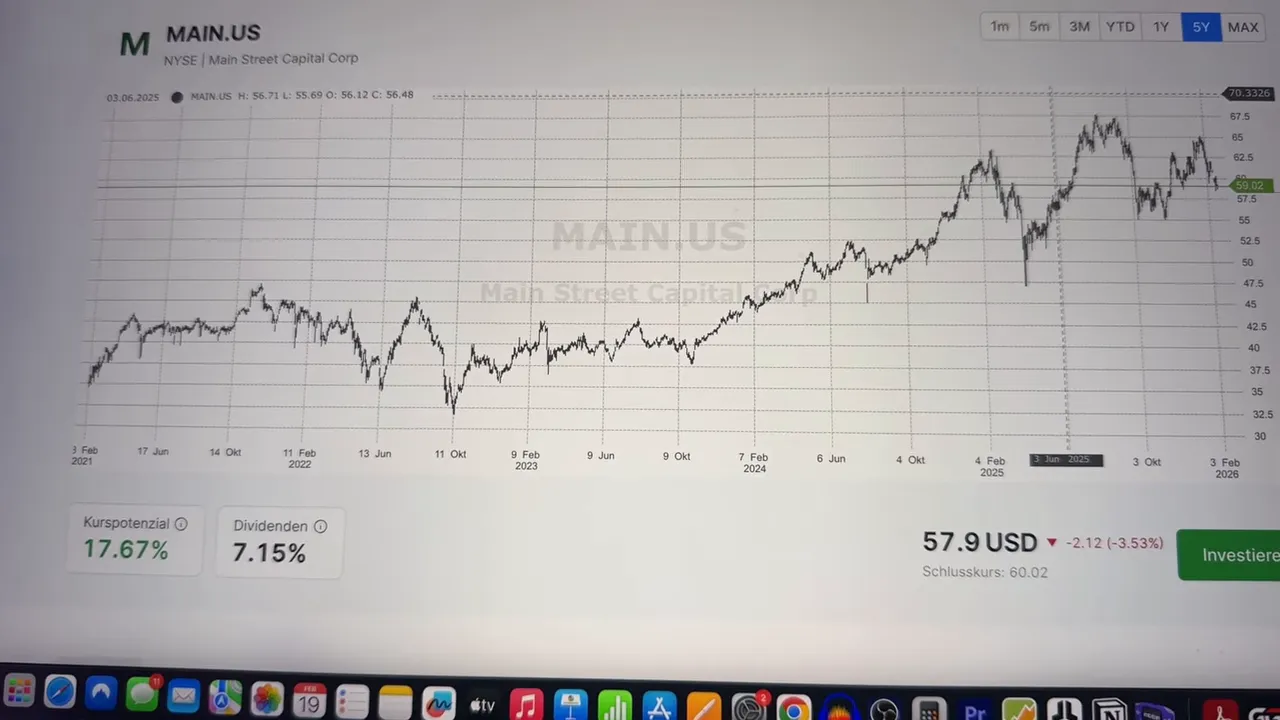

Main Street Capital: Ein BDC als monatlicher Zahler

Ein weiteres, häufig unterschätztes Segment sind Business Development Companies, kurz BDCs. Beispiele wie Main Street Capital (häufig unter dem Ticker MAIN zu finden) agieren als Finanzierer für mittelständische und kleinere Unternehmen.

So funktioniert das Geschäftsmodell:

- BDC vergibt Kredite und beteiligt sich häufig auch am Eigenkapital kleinerer Unternehmen.

- Die Vergütung erfolgt in Form von Zinsen und ggf. Beteiligungsgewinnen.

- Per Gesetz müssen BDCs den Großteil ihrer Gewinne an Aktionäre ausschütten. Viele zahlen daher monatlich.

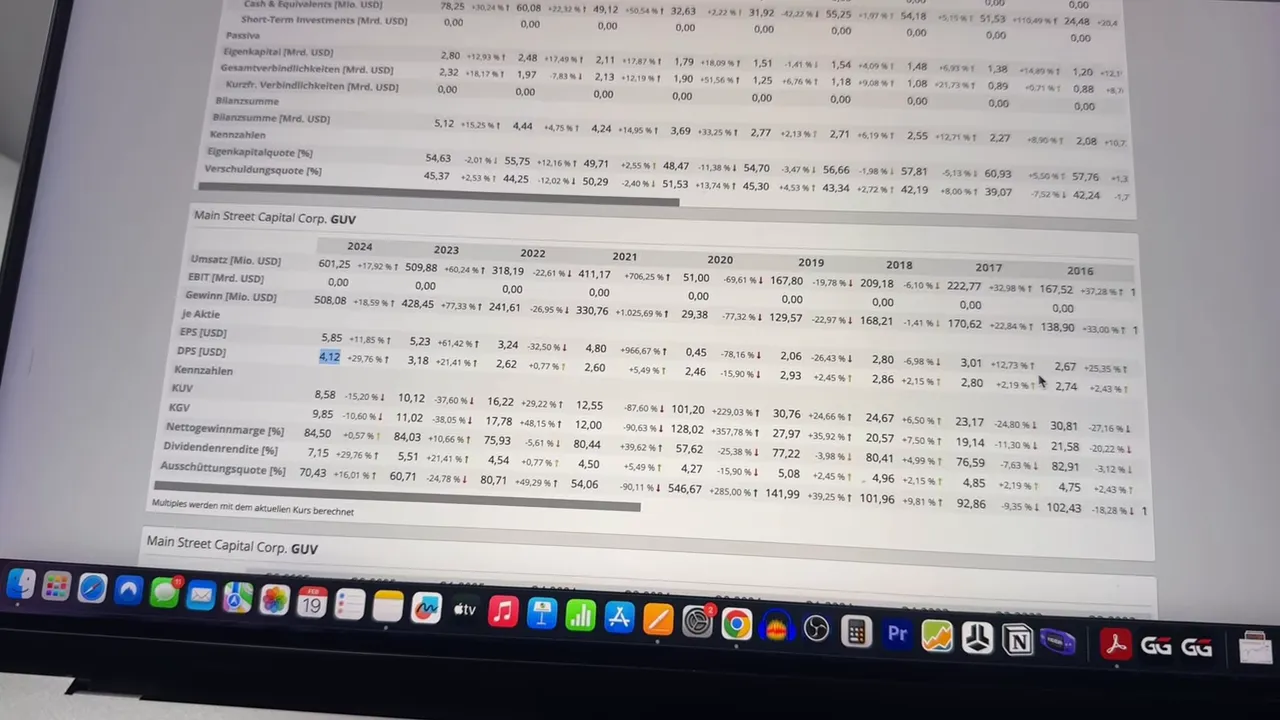

Main Street Capital hat in der Vergangenheit durchwachsene, aber interessante Dividendenentwicklungen gezeigt. Beispielwerte zur Orientierung:

- Dividende pro Aktie 2010: ca. 1,50 USD

- Dividende pro Aktie 2019: ca. 2,93 USD (zwischenzeitlich Kürzung während Krisen möglich)

- Dividende pro Aktie 2024: ca. 4,12 USD

Das ergibt eine heute attraktive laufende Rendite: Bei einem Kurs von rund 57 USD läge die Dividendenrendite bei circa 7,1 Prozent. Die tatsächliche Rendite schwankt natürlich mit dem Kurs und der Ausschüttungspolitik.

Vorteile von Main Street Capital (und BDCs allgemein)

- Monatliche Ausschüttungen bieten konstantes Cashflow-Potenzial.

- Hohe laufende Renditen im Vergleich zu klassischen Dividendentiteln.

- Regulatorische Struktur zwingt zur Ausschüttung, was für Anleger regelmäßige Zahlungen sicherstellt.

Risiken, die du kennen musst

Das wichtigste Risiko bei BDCs ist die Zinsabhängigkeit. Viele Kredite, die BDCs vergeben, sind variabel verzinst. Wenn die Marktzinsen sinken, reduzieren sich die Zinseinnahmen und damit auch die Margen. In einem solchen Umfeld kann die Ausschüttungssumme reduziert werden.

Weitere Risiken:

- Kreditrisiko der Fremdkunden: Ausfälle bei den finanzierten Firmen wirken sich direkt auf das Ergebnis aus.

- Konjunkturabhängigkeit: In Krisenzeiten stellen Firmen leichter Zahlungen ein.

- Dividendenkürzungen sind möglich: Auch Main Street hat in der Vergangenheit Ausschüttungen angepasst.

Trotzdem gilt Main Street in vielen Beobachtungen als eine der stabileren BDCs. Für Anleger, die monatliche Erträge suchen, ist sie deshalb ein Kandidat, den man sich anschauen kann – ideal als Baustein eines diversifizierten Cashflow-Portfolios.

Gebühren und Brokerwahl: Warum das einen Unterschied macht

Der Auswahl des Brokers kommt mehr Gewicht zu, als viele denken. Nicht nur die Gebührenhöhe, auch die Börsenanbindung und die Verfügbarkeit bestimmter Produkte sind entscheidend.

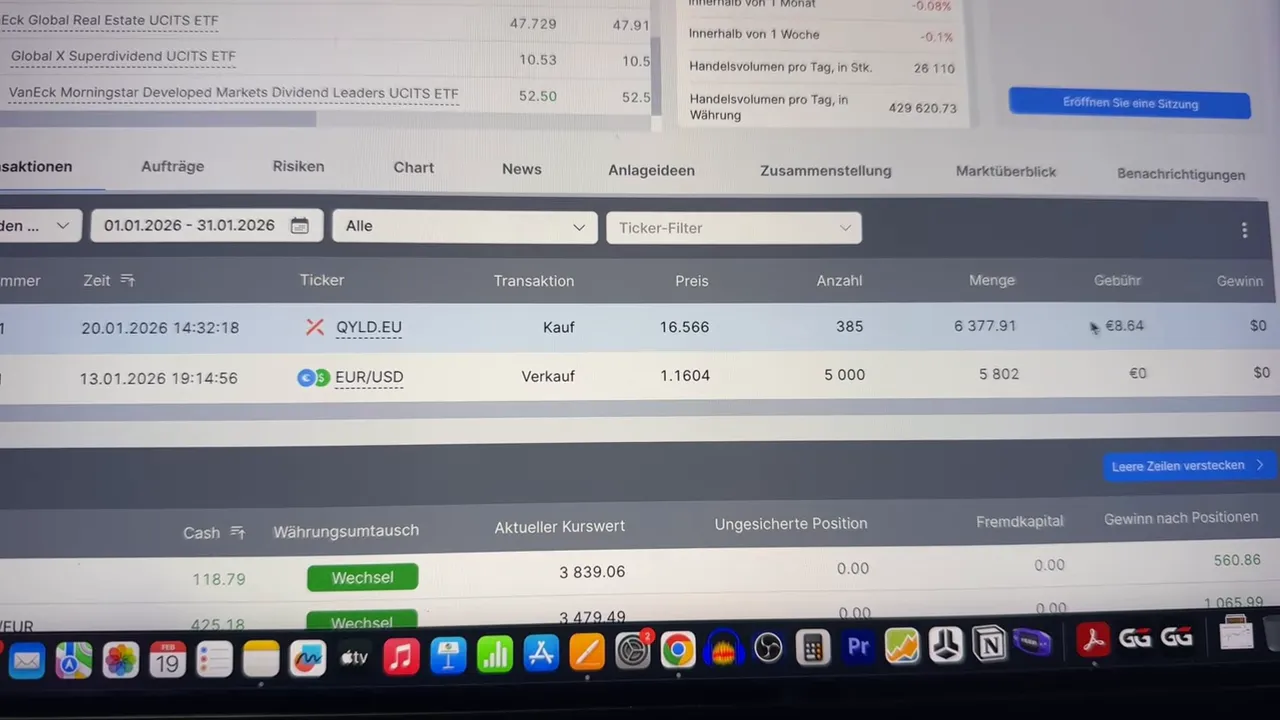

Beispiel zur Veranschaulichung:

- Beispieltransaktion Covered Call ETF: 385 Stück, Gesamtkauf ~6.377 USD, gezahlte Gebühr 8,64 EUR. Das entspricht einer Gebühr von knapp 0,15 Prozent des Ordervolumens.

- Einige klassische deutsche Broker berechnen für Auslandsorders (z. B. US-Börsen) eine Grundgebühr plus ~0,25 Prozent; daraus ergibt sich oft eine Gebühr von ~23–24 EUR oder mehr für denselben Trade.

Warum das wichtig ist: Wenn du regelmäßig nachkaufst, frisst eine hohe Ordergebühr einen großen Teil deiner Rendite – vor allem bei kleinen Nachkäufen. Daher ist ein kosteneffizienter Broker mit direktem Zugang zu US-Börsen (falls du US-Werte kaufen willst) sinnvoll.

Außerdem: Nicht jeder Broker bietet alle Instrumente an. Preferred Shares, bestimmte BDCs oder spezielle ETFs sind bei vielen Neo-Brokern nicht verfügbar oder werden nur über teure Auslandsorders ausgeführt. Achte also auf:

- Gebührenstruktur (Festgebühr vs. prozentual)

- Anbindung an US-Börsen (NYSE, Nasdaq)

- Angebot an ETFs, BDCs, REITs und Preferred Shares

- Transparenz und Fremdspesen

Wie baust du dir systematisch einen monatlichen Cashflow auf?

Ein planvolles Vorgehen hilft, emotionale Fehlentscheidungen zu vermeiden. Hier ist ein praktikabler Fahrplan in sechs Schritten:

- Ziel definieren – Wie viel möchtest du monatlich erzielen? 200 EUR, 500 EUR oder 2.000 EUR? Klarheit ist die Grundlage jeder Planung.

- Kapitalbedarf berechnen – Beispielrechnung: Bei einer erwarteten durchschnittlichen Rendite von 7 Prozent jährlich benötigst du für 500 EUR monatlich (6.000 EUR jährlich) ein Kapital von ~85.700 EUR (6.000 / 0,07). Bei 10 Prozent Rendite wären es ~60.000 EUR.

- Strategie auswählen – Kombiniere Covered Call ETFs, BDCs, REITs, Dividendentitel und Preferred Shares. ETFs bieten Diversifikation, Einzeltitel höhere Zielrenditen und spezifische Risiken.

- Diversifizieren – Nicht alles in eine Branche oder ein Produkt packen. Mische Ausschütter mit unterschiedlichen Renditequellen (Prämien, Zinsen, Mieten, Dividendenerträge).

- Broker-Setup – Wähle einen Broker mit günstigen Gebühren für deine Zielmärkte und Zugriff auf die gewünschten Produkte.

- Rebalancing & Nachkaufplan – Lege Regeln fest, wann nachgekauft wird (z. B. bei Kursrückgängen um X Prozent oder monatlich per Sparplan). Reinvestitionen von Dividenden können den Effekt des Zinseszinses verstärken.

Beispiel einer Diversifikation für Monatszahlungen

- 40 Prozent Covered Call ETFs (monatliche Prämieneinnahmen)

- 25 Prozent BDCs (hohe laufende Rendite, oft monatlich)

- 20 Prozent REITs oder Immobilien-ETFs (Mieteinnahmen, meist quartalsweise oder monatlich über bestimmte Vehikel)

- 15 Prozent Preferred Shares oder Dividendenaktien mit hoher Ausschüttung (monatlich oder vierteljährlich)

Diese Aufteilung ist kein Handlungsaufruf, sondern ein denkbares Beispiel. Je nach Risikoneigung und Anlagehorizont passt du die Gewichtung an.

Dividendensteigerung: Der stille Hebel

Ein unterschätzter Effekt ist die Dividendensteigerung: Viele Qualitätsunternehmen erhöhen ihre Ausschüttung Jahr für Jahr. Das hat zwei Effekte:

- Das Einkommen wächst ohne zusätzliches Kapital.

- Dividendensteigerungen ermöglichen später größere Nachkäufe oder die Finanzierung von Lebenshaltungskosten.

Ein Praxisbeispiel verdeutlicht den Effekt: Liegt die Dividende 2010 bei 1,50 USD und 2024 bei 4,12 USD, so hat sich das laufende Einkommen mehr als verdoppelt. Wer langsam und diszipliniert aufbaut und die Gewinne reinvestiert, profitiert über Jahre von steigenden Cashflows.

Steuern, Währungen und weitere Stolperfallen

Bevor du dich ausschließlich auf Renditezahlen stürzt, solltest du diese Faktoren bedenken:

Steuern

- Dividenden unterliegen in vielen Ländern der Kapitalertragsteuer. Informiere dich über Quellensteuer bei US-Dividenden (meistens 15% bei Doppelbesteuerungsabkommen) und lokale Abgeltungssteuer.

- Andere Ausschüttungen (z. B. Rückzahlung von Kapital) können steuerlich anders behandelt werden.

Währungsrisiko

Wenn du US-Werte kaufst und in Euro lebst, schwanken deine Erträge je nach USD/EUR-Kurs. Das kann sowohl positiv als auch negativ ausfallen. Eine Absicherung ist möglich, kostet aber extra.

Liquiditäts- und Kursrisiken

Hohe laufende Renditen kommen häufig mit höheren Risiken. Bei Kursstürzen kann die kurzfristige Bilanz belastet werden, auch wenn die Dividenden weiterlaufen. Vermeide Konzentrationsrisiken, indem du nicht zu viel Kapital in einzelne Titel steckst.

Praktische Tipps für das tägliche Management

- Führe ein einfaches Dividendentracking: Datum, Betrag, Brutto/Netto, Reinvestitionsentscheidung.

- Nutze Limitorders bei Nachkäufen, um günstige Einstiege zu erreichen.

- Beobachte Zinsumfeld und Konjunktur – BDCs reagieren stark auf veränderte Zinsniveaus.

- Plane für schwächere Phasen: Dividenden können gekürzt werden. Eine Reserve hilft, nicht in Panik zu verkaufen.

Beispiele für monatlich zahlende Investments

Eine Auswahl von Investmenttypen, die für monatliche Zahlungen genutzt werden können:

- Covered Call ETFs – regelmäßige Prämieneinnahmen; gut für stabile, aber begrenzte Upside.

- BDCs – hohe laufende Renditen; Kredit- und Zinsrisiken beachten.

- REITs – Mieteinnahmen; oft quartalsweise, aber es gibt Vehikel mit monatlicher Ausschüttung.

- Preferred Shares – Vorzugsaktien mit höheren Kupons; oft monatliche Ausschüttung, aber bei schlechter Performance können Zahlungen ausgesetzt werden.

- Monatlich ausschüttende ETFs – bieten Diversifikation bei monatlichen Zahlungen.

Ein typisches Monatsbudget-Beispiel

So könnte ein realistischer Schritt-für-Schritt-Plan aussehen, um ein monatliches Zusatz-Einkommen von 500 EUR zu erreichen:

- Step 1: Ziel definieren – 500 EUR/Monat = 6.000 EUR/Jahr.

- Step 2: Renditeziel setzen – konservativ 7 Prozent im Durchschnitt.

- Step 3: Kapitalbedarf berechnen – 6.000 / 0,07 ≈ 85.700 EUR Startkapital.

- Step 4: Start mit 10–20 Prozent des Ziels in Covered Call ETFs + 20–30 Prozent in BDCs + Rest in REITs/Preferred + Reserve in Cash.

- Step 5: Monatlich/saisonale Nachkäufe per Sparplan oder Limitorder, Rebalancing jährlich.

Was tun, wenn du gerade erst anfängst?

Viele denken: "Mit 1.000 oder 2.000 Euro lohnt sich das nicht." Das stimmt insofern, als dass hohe absolute Erträge Zeit brauchen. Entscheidend ist der Systemcharakter:

- Starte klein und regelmäßig. Ein Sparplan oder monatliches Nachkaufen ist besser als Warten auf den "perfekten" Moment.

- Setze den Fokus auf Dividendenerhöhung. Unternehmen, die ihre Dividenden kontinuierlich steigern, bauen langfristig echtes Cashflow-Potenzial auf.

- Diversifiziere über Instrumente und Regionen, um Risiko zu reduzieren.

Häufige Fragen kurz beantwortet

1. Reichen ETFs allein, um monatlich auszuzahlen?

Monatlich ausschüttende ETFs können einen Grundstock liefern. Kombiniert mit individuellen Titeln lässt sich die Rendite steigern. ETFs bieten den Vorteil der Diversifikation und der einfachen Verwaltung.

2. Ist es sicher, sich nur auf BDCs zu verlassen?

BDC-Investments sind nicht ohne Risiko. Sie sind zinssensitiv und konjunkturabhängig. Eine reine BDC-Strategie kann in Krisenzeiten hohe Volatilität zeigen. Diversifikation ist Pflicht.

3. Wie oft sollte ich nachkaufen?

Regelmäßig, mit definierten Regeln: z. B. monatlich per Sparplan oder bei Kursrückgängen von 5–10 Prozent per Limitorder. Disziplin schlägt Timing.

Schlussgedanken und nächste Schritte

Monatliche Dividenden und Ausschüttungen sind ein kraftvoller Baustein für finanzielle Unabhängigkeit. Sie bieten planbare Liquidität und können über Jahre hinweg wachsen, wenn man konsequent auf Dividendenwachstum und Diversifikation setzt.

Konkrete nächste Schritte:

- Setze ein klares monatliches Einkommensziel.

- Wähle einen kosteneffizienten Broker mit Zugang zu den Märkten, die du brauchst.

- Beginne mit einer Kernposition in einem Covered Call ETF für stabile Prämieneinnahmen.

- Ergänze mit einem oder zwei BDCs oder REITs für zusätzliche laufende Rendite.

- Baue schrittweise ein Portfolio auf, das mehrere monatliche Zahler kombiniert.

Langfristig zahlt sich Geduld aus. Wer systematisch spart, klug diversifiziert und Gebühren niedrig hält, schafft sich ein stetig wachsendes, monatliches Einkommen. Und das Beste: Mit der richtigen Strategie kannst du dir über Jahre hinweg ein echtes „Einkommensobstgarten“ aufbauen – unterschiedlichste Früchte, die das ganze Jahr über Erträge liefern.

Hinweis: Dieser Beitrag dient Informationszwecken und stellt keine Anlageberatung oder Kaufempfehlung dar. Jede Anlageentscheidung sollte auf eigener Recherche und, falls nötig, Beratung durch einen unabhängigen Spezialisten beruhen.

Dieser Artikel wurde mithilfe von KI aus dem Video Jeden Monat Dividenden kassieren? Mit diesen Aktien geht das! erstellt.

Jeden Monat Dividenden kassieren? So baust du dir einen stabilen monatlichen Cashflow auf. There are any Jeden Monat Dividenden kassieren? So baust du dir einen stabilen monatlichen Cashflow auf in here.