Vermietete Immobilien zählen in Deutschland zu den steuerlich attraktivsten Modellen. Der entscheidende Punkt ist jedoch: Die Steuerersparnis entsteht nicht automatisch, sondern nur dann, wenn Kosten korrekt eingeordnet, Fristen sauber eingehalten und Aufteilungen im Kaufvertrag durchdacht sind. Wer dabei strukturiert vorgeht, kann die Steuerlast spürbar reduzieren, ohne dabei die betriebswirtschaftliche Gesamtrendite aus dem Blick zu verlieren.

Hinweis: Der folgende Beitrag ist keine Anlageempfehlung. Ob sich Immobilien lohnen, hängt immer vom Einzelfall ab. Ziel ist, das steuerliche Handwerkszeug einzuordnen. Ergänzend: Wer sich zusätzlich mit cryptocurency, zitate oder anderen Anlageformen beschäftigt, sollte grundsätzlich immer die steuerliche Gesamtschau und das Risikoprofil im Blick behalten.

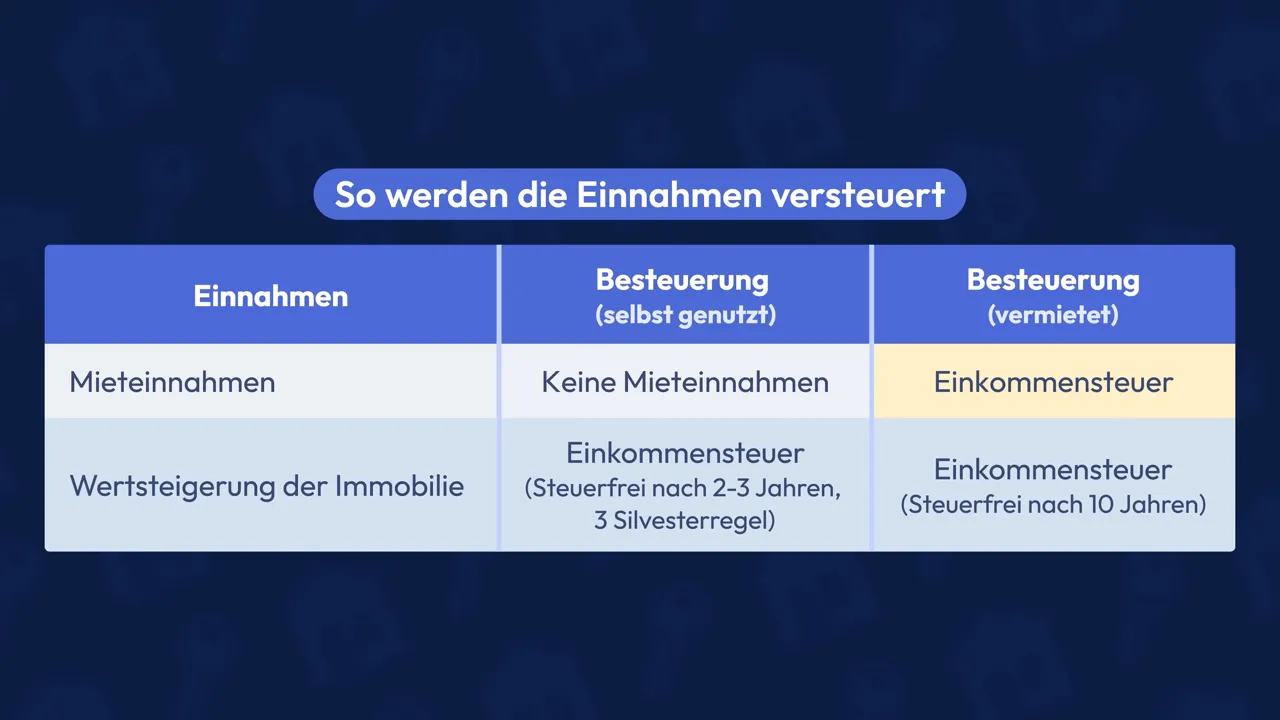

1) Vermietete vs. selbstgenutzte Immobilie: die steuerliche Grundlogik

Bevor konkrete “Tricks” greifen, lohnt sich die saubere Abgrenzung:

- Vermietete Immobilie: Du erzielst Mieteinnahmen, versteuerst diese aber auch. Im Gegenzug kannst du viele Ausgaben als Werbungskosten bzw. über Abschreibungen steuerlich geltend machen.

- Selbstgenutzte Immobilie: Kosten können in der Regel nur sehr eingeschränkt abgesetzt werden.

- Verkauf: Bei vermieteten Immobilien gelten Haltefristen (im Beitrag: 10 Jahre). Beim Eigenheim ist es typischerweise an eine Wohnnutzung gekoppelt (im Beitrag: 2 bis 3 Jahre).

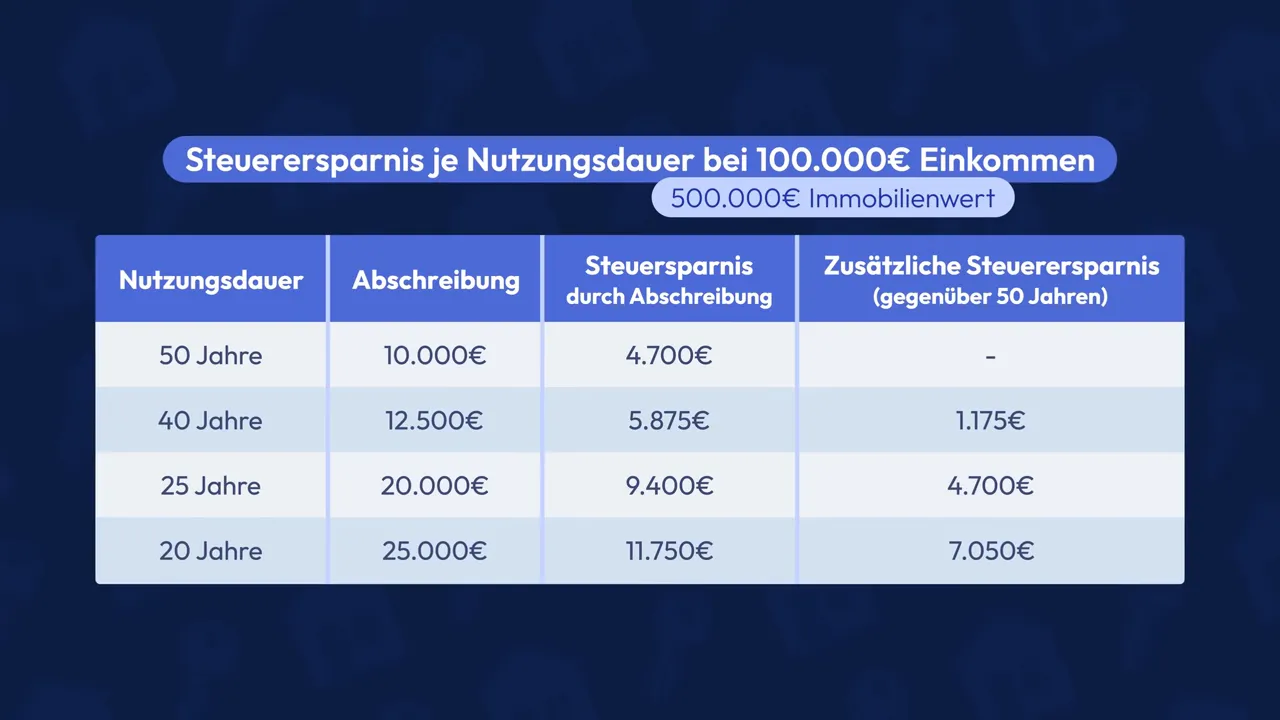

2) Tipp 1: Nutzungsdauer durch Gutachten verkürzen

Ein zentraler Hebel bei vermieteten Immobilien ist die Abschreibung (AfA). Vereinfacht gilt: Das Gebäude “verringert sich” steuerlich über Jahre. Wie lange, hängt vom Bauzeitraum ab. Typische Abschreibungsdauern im Beitrag: 33 1/3, 40 oder 50 Jahre.

Mit einer von der Norm abweichenden Nutzungsdauer kannst du die Abschreibungsrate erhöhen. Dazu ist in der Praxis oft ein Gutachten erforderlich. Der Ablauf ist dabei eher formal als „trickreich“: Du lässt begründen, warum eine kürzere Nutzungsdauer sachlich angemessen ist.

Beispiel aus dem Beitrag (vereinfachte Logik): Kaufpreis 100.000 Euro, Nutzungsdauer 50 Jahre ergibt Abschreibung von ca. 2.000 Euro pro Jahr. Wenn du auf 25 Jahre kommst, steigt die jährliche Abschreibung auf ca. 4.000 Euro. Das reduziert die steuerliche Bemessungsgrundlage und senkt dadurch die Steuerlast.

Wichtig ist die Kosten-Nutzen-Abwägung: Gutachten kosten Geld. Der Vorteil wächst besonders bei höheren Einkommen, weil der persönliche Steuersatz steigt.

Praxis-Check

- Nur sinnvoll, wenn die Nutzungsdauer nachweisbar verkürzt werden kann.

- Kalkuliere: Gutachtenkosten vs. Mehrabschreibung über die Jahre.

- Dokumentation ist entscheidend, damit das Finanzamt die Grundlage nachvollziehen kann.

3) Tipp 2: Kaufpreis realistisch auf Gebäude und Grundstück aufteilen

Der Kaufpreis wird steuerlich aufgeteilt in:

- Gebäude: kann abgeschrieben werden.

- Grundstück: wird in der Regel nicht abgeschrieben (weil es typischerweise nicht “verbraucht”).

Fehlt im Kaufvertrag eine klare Aufteilung, greift ein Schema. Im Beitrag wird beschrieben, dass das Finanzamt nach einem Schlüssel arbeitet, der sich am Bodenrichtwert orientiert.

Du kannst im Rahmen eines gewissen Korridors auch selbst festlegen, wie die Werte aufgeteilt werden. Abweichungen von 10 bis 20 Prozent werden laut Beitrag in der Regel nicht beanstandet, aber es gibt keine starre Garantie.

Ziel der Aufteilung: Gebäudeanteil hoch, Grundstücksanteil niedrig. So steigt die Abschreibungsbasis.

4) Tipp 3: Einrichtungsgegenstände separat ausweisen (Inventarwert)

Viele vernachlässigen einen dritten Hebel: Inventar (Einbauküche, Lampen, Sauna oder andere fest verbaute Luxusgegenstände).

Im Beitrag wird der steuerliche Vorteil so zusammengefasst: Inventar kann ohne Grunderwerbsteuer-Bezug im Kaufvertrag erfasst werden. Die Grunderwerbsteuer liegt je nach Bundesland ungefähr zwischen 3,5 und 6,5 Prozent.

Beispiel: Wenn 20.000 Euro als Inventarwert ausgewiesen werden und ein Bundesland mit 6 Prozent Grunderwerbsteuer gilt, entspricht das potenziellen Einsparungen von ca. 1.200 Euro.

Zusätzlich kann auch Inventar abgeschrieben werden, allerdings mit kürzerer Nutzungsdauer. Eine Einbauküche wird im Beitrag beispielhaft mit 10 Jahren eingeordnet.

5) Tipp 4: Kosten vor dem Nutzen-Lasten-Wechsel als sofort absetzbare Renovierung sichern

Jetzt wird es besonders praxisnah, aber auch komplex. Der Kern ist die Unterscheidung zwischen:

- Anschaffungskosten: werden über die Nutzungsdauer abgeschrieben.

- Erhaltungskosten (Erhaltungsaufwendungen): können grundsätzlich schneller steuerlich wirken (im Beitrag: “Abschreibungszeit von genau einem Jahr” als vereinfachte Darstellung).

In den ersten drei Jahren nach Kauf gilt eine zentrale Grenze: Erhaltungsaufwendungen dürfen 15 Prozent des Kaufpreises nicht überschreiten. Und es ist nicht nur „pro Jahr“, sondern kumuliert über drei Jahre. Wird die Grenze auch nur um einen Euro überschritten, werden diese Kosten rückwirkend den Anschaffungskosten zugerechnet und über die Nutzungsdauer verteilt.

Der Knackpunkt: Diese 15-Prozent-Regel gilt laut Beitrag erst ab dem Zeitpunkt des Nutzen-Lasten-Übergangs. Der liegt in der Regel zwischen Notartermin und Eigentumsübergang, oft mit Wochen oder Monaten Abstand.

Hebel: Alles, was du in dieser Übergangsphase ausgibst, kann grundsätzlich als Renovierungskosten absetzbar sein, weil die 15-Prozent-Regel dort noch nicht greift.

So kann die Umsetzung aussehen

- Zugang zur Immobilie bereits vor Nutzen-Lasten-Übergang organisieren.

- Mit Handwerkern eine Vorauszahlung vereinbaren.

- Wichtig: Handwerker müssen bereits vor dem Nutzen-Lasten-Übergang mit Arbeiten beginnen (laut Beitrag müssen die Arbeiten nicht zwingend fertig sein).

- Über eine Renovierungsklausel im Vertrag kann das sauber geregelt werden.

Dieser Ansatz macht vor allem dann Sinn, wenn der Zeitraum bis zum Nutzen-Lasten-Übergang lang ist, etwa bei Verzögerungen durch Erbschaftsangelegenheiten.

6) Tipp 5: Nach der Sanierung die Versicherungsprämie neu verhandeln

Nach umfangreichen Sanierungen lohnt ein Check bei der Wohngebäudeversicherung. Wenn Risiken sinken (zum Beispiel bei Dach, Elektroleitungen oder Wasserleitungen), kann der Versicherer die Prämie anpassen.

Im Beitrag wird betont:

- Dokumentiere Maßnahmen (Fotos, Rechnungen).

- Keine Schwarzarbeit einplanen oder nutzen.

7) Tipp 6: Förderungen systematisch nutzen

Förderungen können die Investitionskosten senken und damit die Steuerlogik zusätzlich unterstützen. Im Beitrag wird empfohlen, eine Förderübersicht wie foerderdatenbank.de zu nutzen, da sowohl bundesweite als auch regionale Programme existieren.

Je nach Bundesland kommen Programme von Landesbanken (z.B. IBB in Berlin) oder kommunale Förderungen hinzu. Wichtig ist weniger das einzelne Programm, sondern die systematische Recherche vor Vertragsabschluss und Bau- bzw. Sanierungsstart.

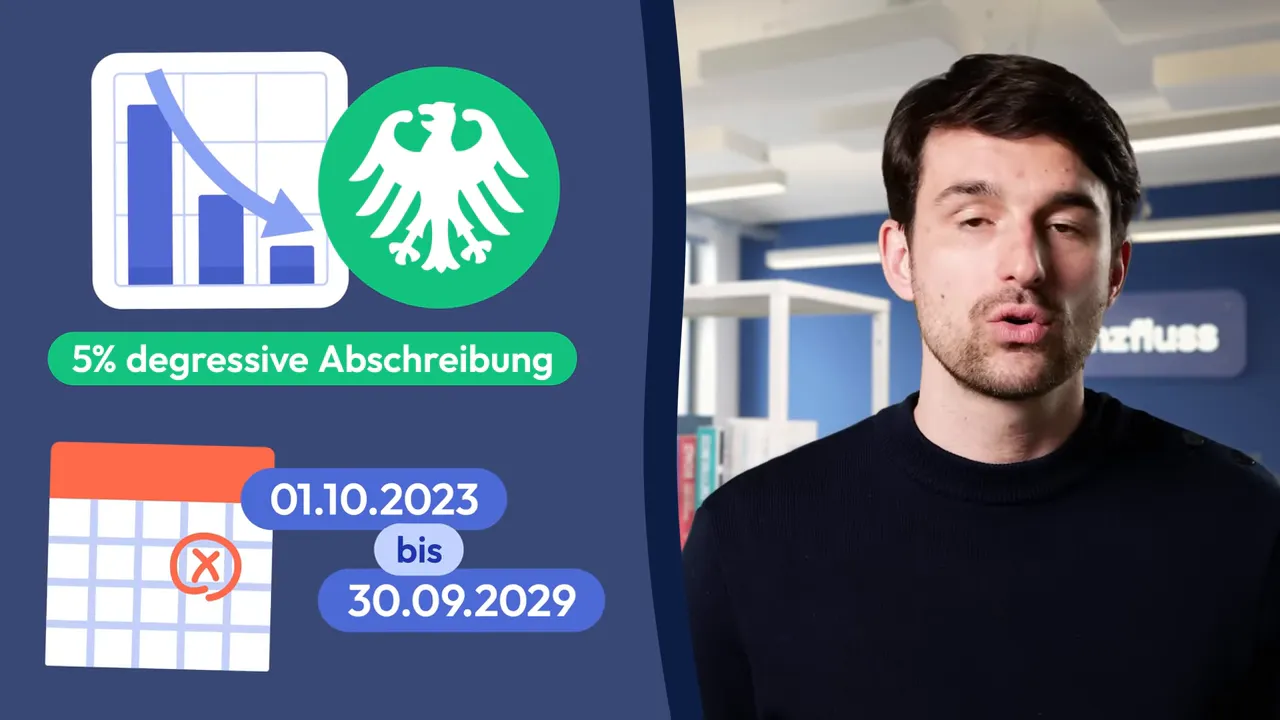

8) Tipp 7: Degressive Abschreibung bei Neubau (5 Prozent) nutzen

Wer statt Altbau direkt in einen Neubau investiert oder Neubau-Logik erfüllt, kann von der degressiven Abschreibung profitieren.

Im Beitrag wird dies als 5 Prozent degressive Abschreibung für Gebäude zwischen Oktober 2023 und Oktober 2029 beschrieben, mit der Voraussetzung, dass die Immobilie im Jahr der Fertigstellung gekauft wurde.

Das Konzept dahinter: Degressiv bedeutet höhere Abschreibungsbeträge in den frühen Jahren. Über die Zeit kann es steuerlich sinnvoll sein, später auf die lineare Abschreibung umzuschalten.

9) Tipp 8: 5 Prozent Sonderabschreibung bei bestimmten Neubauarten

Zusätzlich kann in bestimmten Konstellationen eine Sonderabschreibung von 5 Prozent greifen. Der Beitrag ordnet das als zusätzliche Möglichkeit ein, die sich aus früheren Gesetzen ergibt und häufig mit bestimmten Neubautypen verknüpft ist.

Konkret: jährlich in den ersten vier Jahren zusätzlich zur degressiven Abschreibung möglich.

10) Tipp 9: Fahrtkosten als Werbungskosten absetzen

Ein Klassiker, der in der Praxis oft untergeht: Jede Fahrt zur Immobilie kann als Werbungskosten relevant sein.

Im Beitrag genannt werden unter anderem:

- Tür öffnen für Handwerker

- Qualitätskontrolle

- Wohnungsbesichtigungen für neue Mieter

- Übergaben und Abstimmungen

Wichtig ist die Zuordnung zur Vermietungstätigkeit. Auch Besuche bei vermieteten Objekten für nahe Angehörige können steuerlich relevant sein, sofern eine berufliche bzw. vermietungsbezogene Notwendigkeit vorliegt.

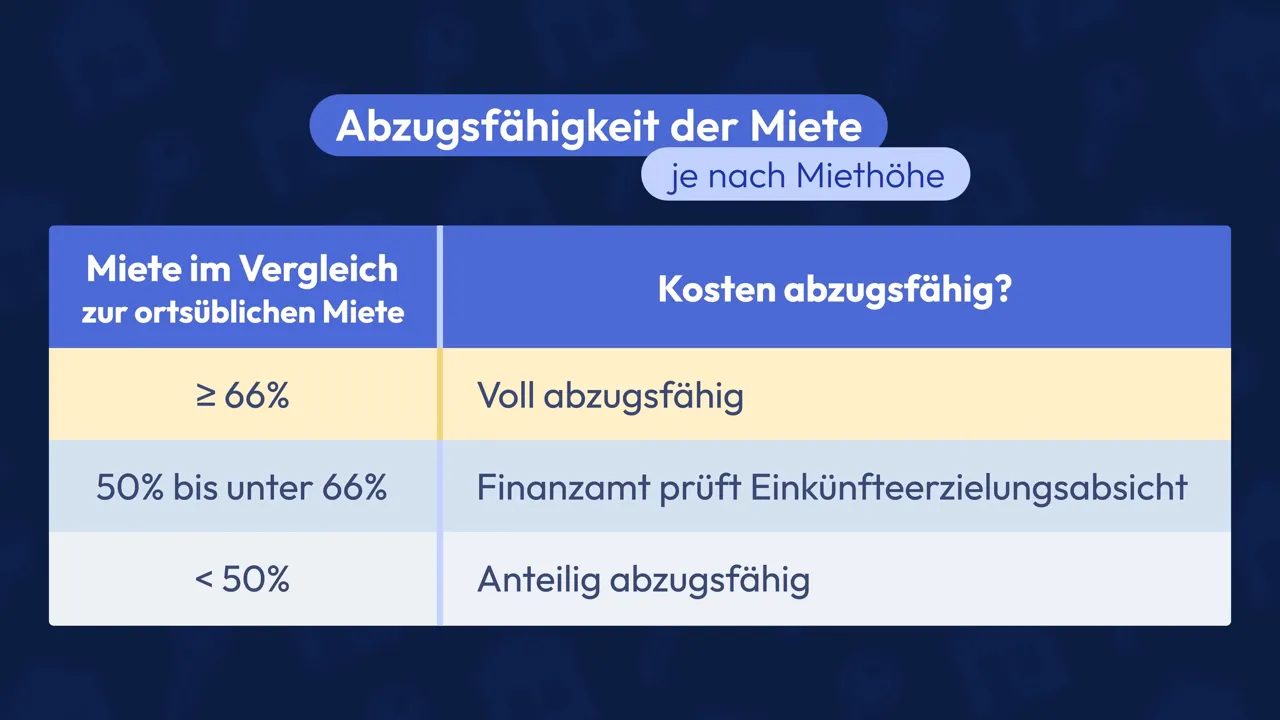

11) Tipp 10: Immobilie nicht zu günstig vermieten (66 Prozent Regel)

Wer innerhalb der Familie vermietet und dabei “freundliche” Mieten nimmt, darf nicht über das Ziel hinaus schießen. Laut Beitrag muss die Vermietung mit Gewinnerzielungsabsicht erfolgen.

Ein praktischer Maßstab: mindestens 66 Prozent der ortsüblichen Miete. Liegt die Miete darunter, kann die Gewinnerzielungsabsicht zweifelhaft werden. Dann drohen steuerliche Nachteile, weil das Finanzamt Einnahmen und Werbungskosten möglicherweise anders beurteilt.

Empfehlung aus dem Beitrag: Auch bei Vermietung an Verwandte vorsichtig sein und eher 66 Prozent plus Puffer ansetzen, außerdem Mieten anpassen, wenn die ortsübliche Miete steigt.

12) Wesentliche Risiken trotz Steuervorteilen

Steuern sind nur ein Teil des Gesamtbilds. Der Beitrag stellt mehrere Risiken heraus, die bei Immobilienvermietung realistisch sind:

- Zeitaufwand: Instandhaltung, Abstimmungen, Mieterorganisation.

- Klumpenrisiko in der Vermögensbildung (viel Kapital in einer Immobilie).

- Mietausfälle und dadurch Liquiditätsrisiken.

- Instandhaltungskosten können höher ausfallen als geplant.

- Wertverfall bei ungünstiger Standortwahl.

- Zinsänderungsrisiko bei späterer Nachfinanzierung.

- Regulatorisches Risiko: politische und gesetzliche Rahmenbedingungen können sich ändern.

Fazit: Immobilienvermietung ist im Kern eine unternehmerische Tätigkeit. Eine optimale Steuerplanung kann die Rendite verbessern, aber sie ersetzt nicht das betriebswirtschaftliche Fundament.

Quellenorientierung und nächste Schritte

Für die konkrete Umsetzung sind oft Unterlagen und Berechnungen nötig. Typische Bausteine aus dem Beitrag sind:

- Gutachten zur Nutzungsdauer (wenn eine Verkürzung begründet werden kann)

- Kaufvertragsaufteilung (Gebäude, Grundstück, Inventar)

- Renovierungsplanung rund um den Nutzen-Lasten-Übergang

- Dokumentation von Sanierungen und Kosten

- Abgleich der Gewinnerzielungsabsicht bei (Familien-)Mietverhältnissen

- Förderrecherche vor Maßnahmenstart

3 KI-Bildideen für die visuelle Aufbereitung

Für eine ansprechende Blog-Optik eignen sich folgende Motive:

- KI-Bild 1: Eine moderne Steuer- und Buchhaltungs-Grafik, die Abschreibungsprozesse (linear vs. degressiv) visualisiert.

- KI-Bild 2: Notar-Umgebung mit Bauunterlagen und einem exemplarischen Kaufvertrags-Schema “Gebäude, Grundstück, Inventar”.

- KI-Bild 3: Sanierungsszene (Dach, Elektroleitungen) kombiniert mit einem Dokumentations-Checklisten-Layout.

Wichtiger Hinweis zur Suchintention: “cryptocurency, zitate”

Wenn du außerhalb von Immobilien mit cryptocurency, zitate arbeitest oder Investitionsentscheidungen kombinierst, gilt dieselbe Grundregel wie bei Vermietung: Steuerliche Effekte sind relevant, aber die Gesamtrendite inklusive Risiko und Kosten entscheidet. Nutze deshalb eine saubere Planung und konsultiere bei komplexen Fällen Fachleute.

This article was created from the video 10 Immobilien-Steuertricks, mit denen ich Tausende € spare! | Immobilien kaufen und vermieten with the help of AI.

Immobilien-Steuertricks: clevere Abschreibung nutzen, um zitate zu steigern (cryptocurency, zitate). There are any Immobilien-Steuertricks: clevere Abschreibung nutzen, um zitate zu steigern (cryptocurency, zitate) in here.