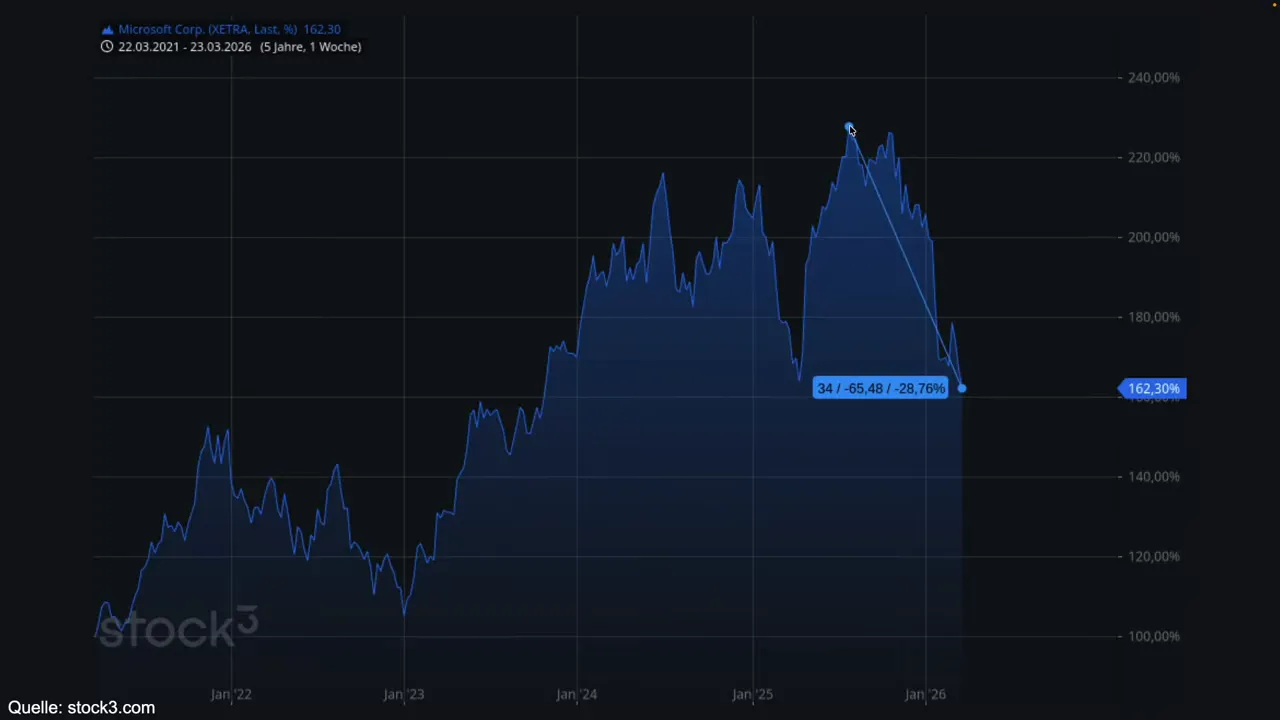

Aktuell wirkt die Microsoft-Aktie für viele wie eine seltene Gelegenheit: Nach einem deutlichen Abverkauf wird sie wieder ähnlich niedrig bewertet wie zuletzt im Bärenmarkt 2022. Gleichzeitig steht die Aktie mitten im Spannungsfeld aus KI-Wachstum (Azure und Copilot), politisch-regulatorischen Risiken sowie einem der größten Unsicherheitsfaktoren: der finanziellen Verflechtung mit OpenAI.

Die zentrale Frage lautet damit nicht nur „Ist der Kurs günstig?“, sondern „Wie nachhaltig ist die operative Entwicklung, und wie riskant ist die Wette auf KI-Infrastruktur und -Anwendungen?“

Die Ausgangslage: Warum der Markt Microsoft gerade neu bepreist

Der Abverkauf war spürbar: Fast 30% vom letzten Hoch gingen verloren. Solche Korrekturen passieren oft, wenn Anleger Bewertungsniveaus, Margenperspektiven oder Investitionsbudgets neu einordnen. Für Microsoft kommen dabei mehrere Treiber zusammen:

- KI- und Cloud-Umsatzbeschleunigung trifft auf kurzfristig hohen CapEx-Druck (Investitionen in Rechenzentren und Chips).

- Bewertung fällt zwar, aber Anleger prüfen, ob Wachstum und Marge Schritt halten können.

- Regulatorische Themen (Antitrust) könnten Teile des Bundle-Modells belasten.

Das Geschäftsmodell: Ein Ökosystem mit gegenseitiger Verstärkung

Microsoft wird häufig als „Big Tech“ betrachtet. Der entscheidende Unterschied ist laut der Investment-Logik weniger „Einzelprodukt“ als vielmehr ein integriertes System aus Plattform, Software und Datenflüssen.

Das Unternehmen gliedert sich in drei Segmente:

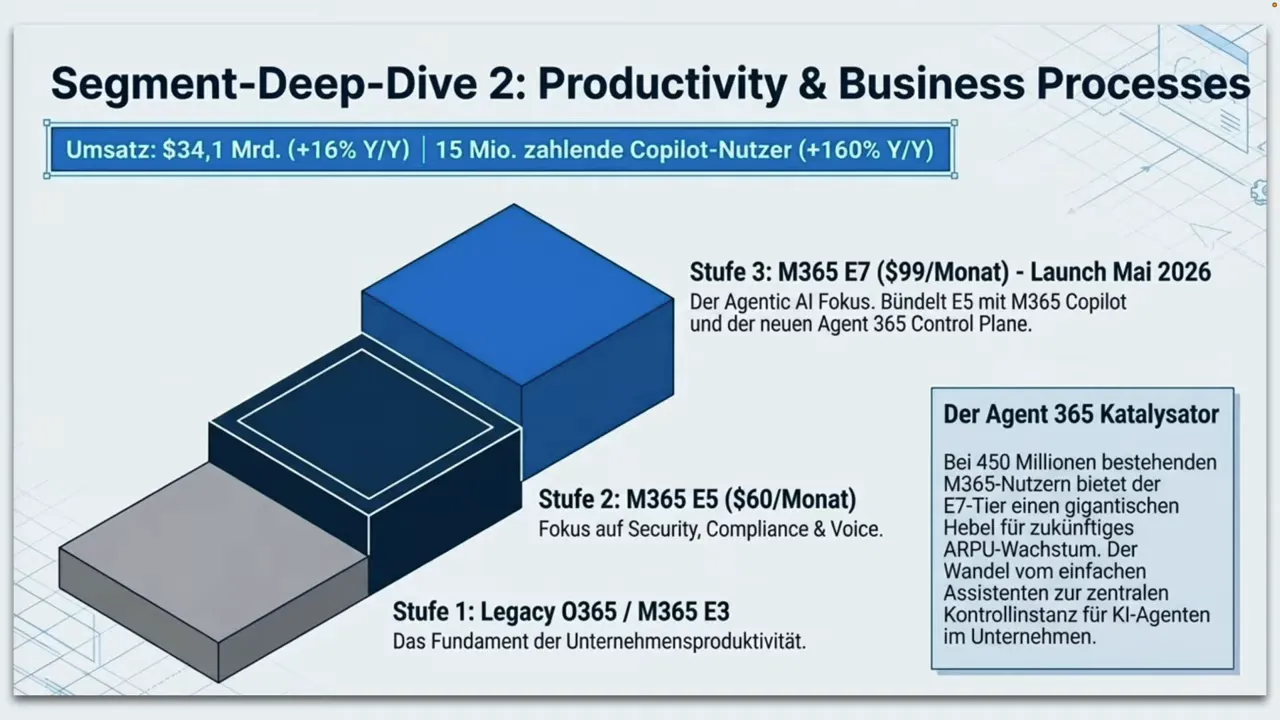

- Productivity & Business Processes (Office, LinkedIn, Dynamics): ca. 34,1 Mrd. USD Umsatz mit starkem Unternehmens-Kern, inkl. KI-Übergang zu Copilot.

- Intelligent Cloud (Azure und Cloud-Services): ca. 33 Mrd. USD Umsatz, treibend für KI-Workloads.

- More Personal Computing (Windows, Xbox, Bing etc.): ca. 14,3 Mrd. USD, eher als „Funnel“ für das Ökosystem relevant als als Wachstumshaupttreiber.

Wichtig ist der Punkt: Diese Segmente verstärken sich gegenseitig. Azure liefert die Infrastruktur, M365 die Arbeitsumgebung und Copilot die KI-Anwendung. Das reduziert Wechselkosten und sorgt für „Lock-in“-Effekte im Enterprise-Umfeld.

Der Bull Case in drei Kernpunkten

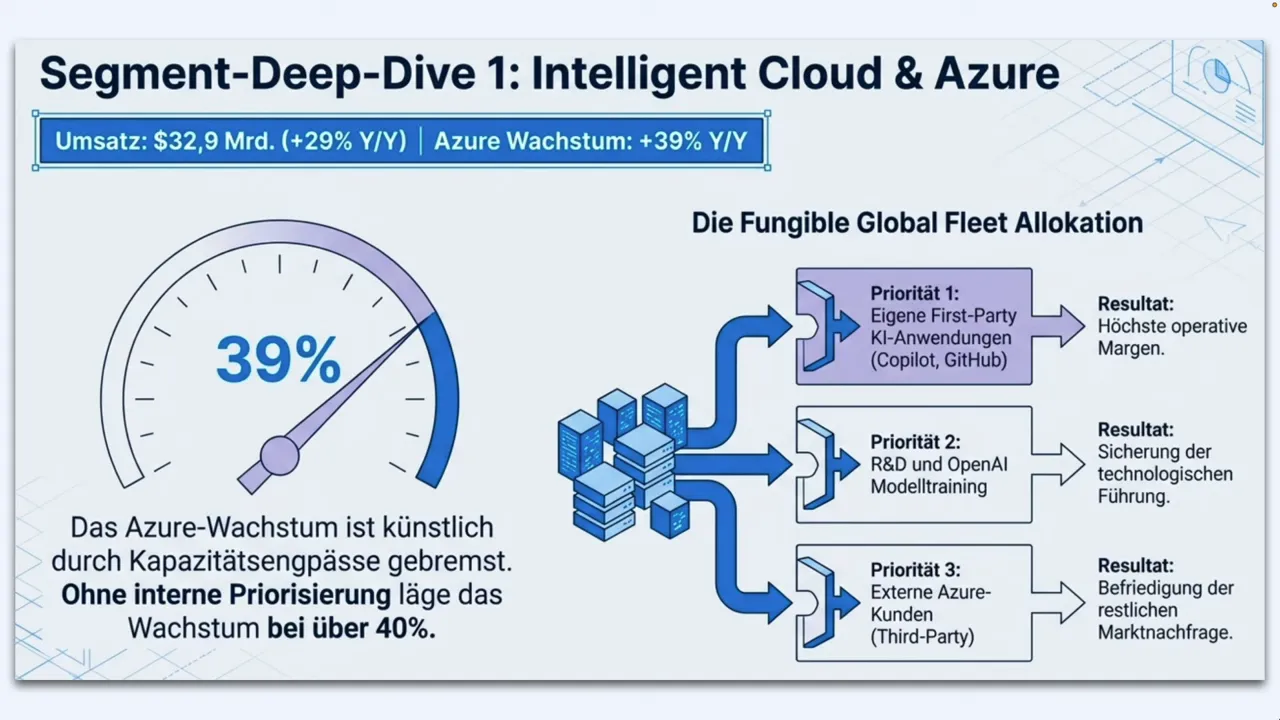

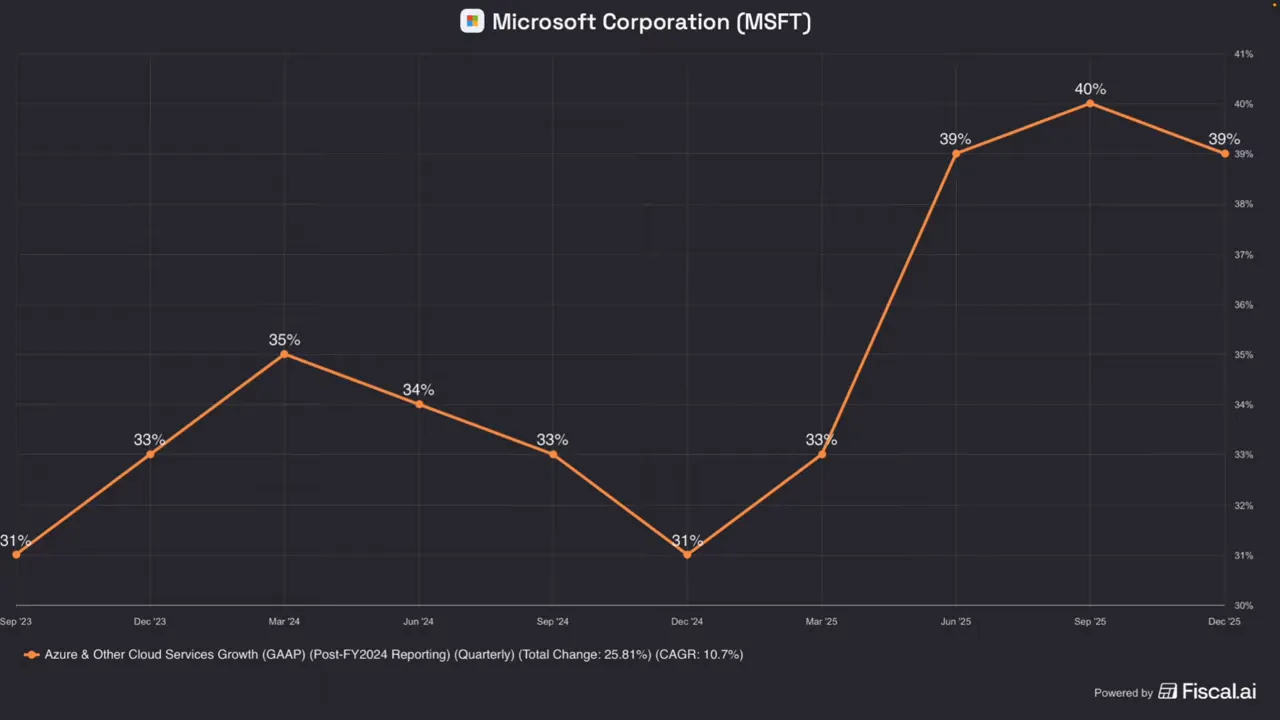

1) Azure: Exklusive Infrastruktur und vertraglich gesicherte Einnahmen

Azure ist der zentrale Wachstumsmotor. Das Wachstum liegt aktuell bei rund 39% YoY. Laut Microsoft wird es sogar durch Kapazitätsengpässe gebremst. Ohne diese interne Priorisierung wäre das Wachstum laut der Argumentation eher über 40% gelegen.

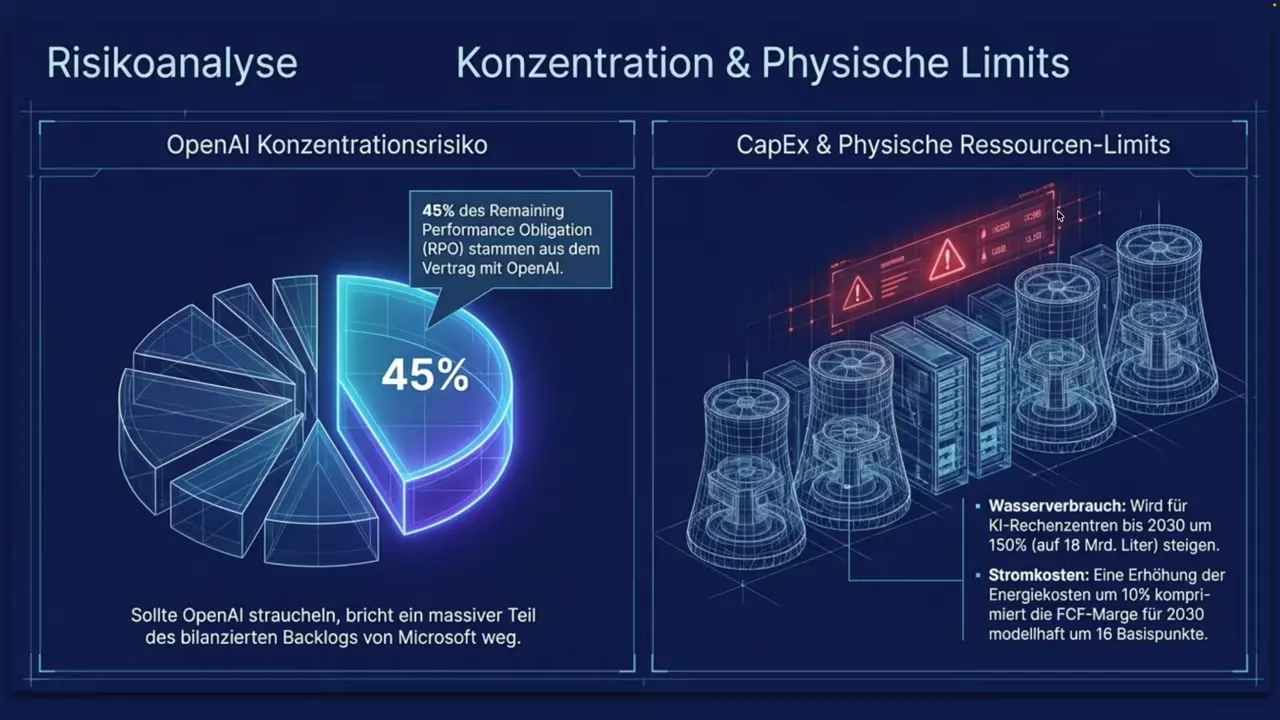

Ein besonders viel zitierter Indikator sind die Remaining Performance Obligations (RPO): Sie sollen um 110% auf 625 Mrd. USD explodiert sein. Interpretation: Ein Teil der künftigen Nachfrage ist in Verträgen „vorgelagert“.

Auch die GPU-Priorisierung folgt einer KI-Logik: Zuerst die eigenen KI-Produkte (zum Beispiel Copilot und GitHub), dann Forschung und OpenAI-Training, und erst zuletzt externe Azure-Kunden. Der Strukturvorteil ist damit zweigeteilt:

- Microsoft profitiert zuerst von eigener KI-Wertschöpfung.

- Selbst wenn andere KI-Softwareanbieter gewinnen, kann Microsoft trotzdem über die Cloud-Infrastruktur profitieren.

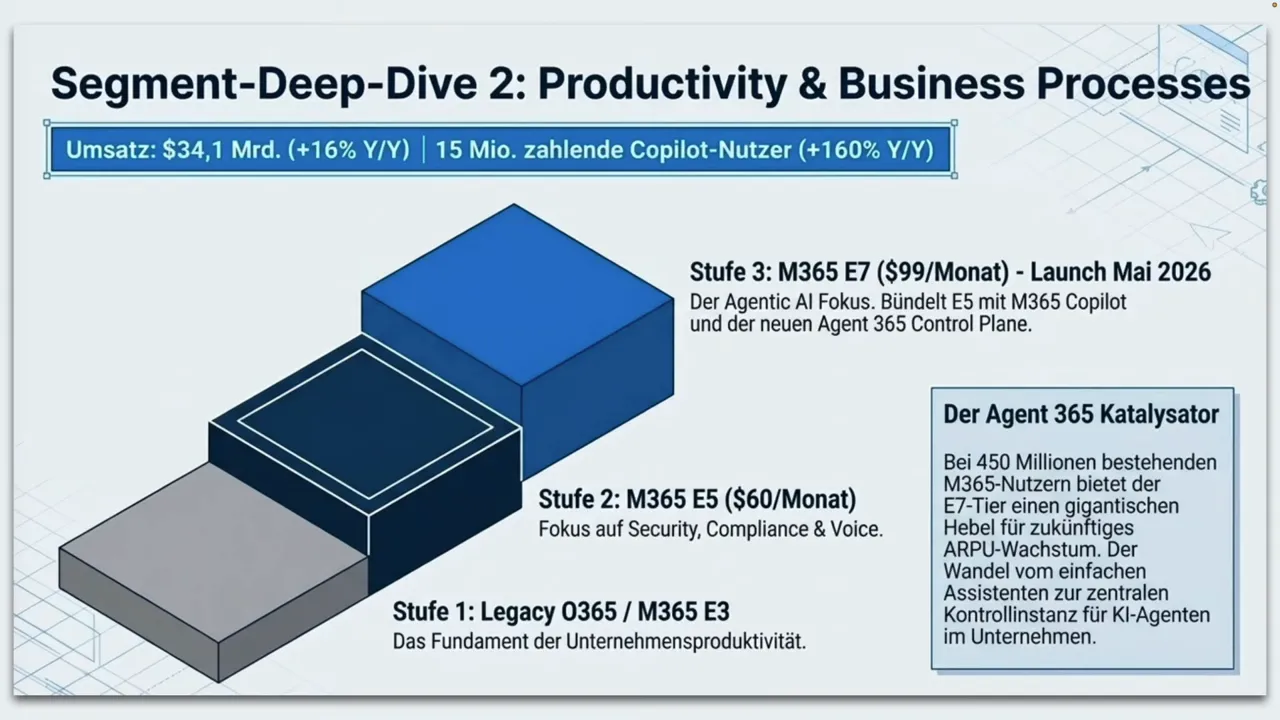

2) M365 Copilot: Vom bestehenden Office-Bestand in KI-Abonnements

Im Segment Productivity & Business Processes sind bereits KI-Nutzer sichtbar: Es gibt laut der Argumentation 15 Mio. zahlende Copilot-Nutzer, ein Anstieg um 160% im Jahresvergleich.

Der strategisch große Hebel ist das geplante M365 E7 Bundle zu 99 USD pro Nutzer und Monat. Der Start soll am 1. Mai 2026 erfolgen.

Adressiert wird eine sehr große Basis: 450 Mio. bestehende M365-Kunden. Selbst ein kleiner Upgrade-Anteil kann laut Logik „mehrere Milliarden“ Umsatz pro Quartal bedeuten.

Wichtig für das Verständnis des Geschäftsmodells: Die 99 USD decken vor allem Governance der KI-Agenten ab. Die tatsächliche Rechenleistung läuft zusätzlich über Azure-Consumption-Gebühren. Das ist für Microsoft aus Renditesicht besonders relevant, weil es die KI-Nachfrage direkt in die Cloud spült.

3) Bewertung: Niedriges KGV bei steigendem Free Cash Flow

Ein weiterer Baustein ist die Bewertungsasymmetrie. Das KGV liegt laut Argumentation auf dem tiefsten Stand seit 2022, während gleichzeitig der Free Cash Flow massiv ansteigen soll.

Das ist genau der Bereich, in dem viele Investoren „Chance“ sehen: Der Markt preist oft pessimistisch kurzfristige Belastungen, während langfristige Cash-Generierung über Verträge und Abschlüsse nachgelagert wirkt.

Wettbewerb: Warum Microsoft trotz starker Konkurrenz strukturell profitieren kann

Im Cloud-Markt dominiert weiterhin AWS mit rund 28% Marktanteil. Azure liegt bei etwa 21% und wächst profitabler. Google Cloud kommt auf ca. 14%, unter anderem getrieben durch eigene TPU-Chips.

Der spannendere Punkt ist jedoch KI auf Applikationsebene. Beispiele aus der Argumentation zeigen:

- Auch wenn andere KI-Anwendungen (zum Beispiel in Konkurrenz zu M365) technisch „gewinnen“, kann Microsoft als Infrastrukturlieferant profitieren.

- Das reduziert die Abhängigkeit davon, ob Copilot rein funktional gegen jede KI-App besteht.

Die Nachfrage nach Azure wird zusätzlich durch KI-Workloads gestützt: KI-bedingte Umsätze machen inzwischen mehr als 13 Prozentpunkte des Azure-Wachstums aus. Das entspricht „fast einem Drittel“ des Wachstumseffekts. Diese Entwicklung wird als beschleunigt und nicht als einmalig dargestellt.

Business Engine & More Personal Computing: Solide Beiträge, aber nicht ohne Bedeutung

Im Segment rund um LinkedIn und Dynamics wird Wachstum erwähnt: Dynamics 365 mit ca. 19%, LinkedIn weiterhin zweistellig. Nicht „revolutionär“, aber als Teil des Ökosystems wichtig.

Strategisch wird betont, dass Microsoft Vorteile aus der nahtlosen M365-Integration ziehen kann: weniger Datenreplikation, weniger Umbauaufwand gegenüber konkurrierenden CRM-Ansätzen.

More Personal Computing ist aktuell das schwächere Segment (ca. 14,3 Mrd. USD). Gründe aus der Argumentation sind vor allem:

- Xbox leidet unter Hardware-Schwäche, der Fokus verschiebt sich Richtung Game Pass.

- Windows OEM wächst nur leicht, getragen durch den Windows-10-End-of-Support-Zyklus und zusätzliche Werbe- und Suchkomponenten (Bing plus Copilot-Integration).

Der Kern: Hardware ist laut Logik weniger „Profit-Center“, mehr Funnel in das Ökosystem, wo Cloud-Umsätze generiert werden.

Die Achillesferse: OpenAI als Chance und Risiko (Finanzierung, Liquidität, Wettbewerb)

OpenAI ist der zentrale Unsicherheitsfaktor. Positiv ist die Verflechtung entlang der KI-Wachstumskette:

- Microsoft hält einen Anteil von 27% an OpenAI.

- Es gibt vertraglich zugesicherte Azure-Käufe in Höhe von 250 Mrd. USD.

- Microsoft besitzt exklusive kommerzielle IP-Rechte an OpenAI-Modellen bis 2032.

Das erklärt auch, warum Investitionen (CapEx) nicht nur als „Wette“ wirken müssen, sondern als Grundlage für bereits vertraglich gesicherte Nachfrage.

Negativ bleibt jedoch ein strukturelles Risiko: OpenAI wird in der Argumentation als „Billionenwette“ beschrieben. Es wird eine erwartete Dynamik genannt, bei der der Break-even erst später erreicht wird und bis dahin hohe Defizite entstehen könnten. In dieser Logik sitzt Microsoft finanziell direkt „mit im Feuer“, falls OpenAI Liquiditätsprobleme bekommt.

Zusätzlich kommt Konkurrenzdruck: Gemini (Google) soll laut Argumentation Marktanteile in kurzer Zeit deutlich gewinnen. Das bedeutet: Die KI-Applikationsschicht ist kein gesichertes Territorium. Copilot muss liefern, sonst wandern Nutzer ab.

Operative Hürden: Kapazitäten, Margen und regulatorische Risiken

Selbst wenn die Strategie stimmt, gibt es handfeste Umsetzungsthemen:

- Kapazitätsengpässe: Azure hat mehr Nachfrage als Kapazität. GPU-Priorisierung bremst kurzfristig das externe Wachstum, gleichzeitig ist das ein Zeichen für reale Nachfrage. Wenn die Kapazität nicht liefert, droht Wechsel zu AWS oder Google.

- Margendruck: Die Bruttomarge der Microsoft Cloud soll von 67% auf 65% sinken. Investitionsausbau kostet kurzfristig, Effizienzgewinne sollen später durch eigene Chips und bessere Auslastung kommen.

Regulatorisch steht vor allem Antitrust im Fokus: Die FTC untersucht Microsoft wegen erzwungenen Bundles von Office 365 mit Azure. Sollte Entbündelung erzwungen werden, könnte das das Umsatzmodell rund um das E7-Bundle treffen.

AI-Zukunft: Von Copilot zum Agent 365

Die Argumentation beschreibt eine Evolution in drei Phasen:

- 2010er: Passive Software. Menschen bedienen isolierte Werkzeuge.

- seit 2024: Copilot als Assistent. Mensch gibt Anweisungen.

- ab 2026: Autonome Multi-Agenten. Agenten wickeln Geschäftsprozesse zunehmend selbstständig ab.

Der geplante Agent 365 soll im Mai 2026 als zentrale Kontrollinstanz für KI-Agenten fungieren. Genannt werden messbare Produktivitätsbeispiele (Audit-Prozesse, Zeitersparnisse in Banken). Der strategische Punkt bleibt: Microsoft positioniert die Plattform als Steuerzentrale in Unternehmen.

Bewertung und Aktionärsfreundlichkeit: Warum die Aktie trotz Risiken interessant bleibt

Die Bewertungsargumente wirken aus Investorensicht besonders stark, weil Kennzahlen (KGV, EV, EBIT) nahe historischer Tiefstände liegen sollen. Dazu kommt, dass Microsoft traditionell „aktionärsfreundlich“ ist:

- Dividendensteigerungen seit 22 Jahren in Folge

- Aktienrückkäufe als zweiter Kapitalrückflussmechanismus

Auch wenn die Dividendenrendite aktuell nicht hoch ist, kann die Kombination aus steigender Dividende und Rückkäufen die Attraktivität für langfristige Anleger erhöhen.

Fazit: Wann Microsoft für Langfristanleger Sinn ergibt

Der Bull Case basiert auf drei Fundamenten:

- Der Azure-Burggraben im Enterprise- und KI-Infrastrukturkontext.

- Exponiertes Wachstumspotenzial durch M365 E7 und den KI-Upgrade-Pfad aus der bestehenden Nutzerbasis.

- OpenAI als exklusiver Zugang, der zugleich Chancen und Risiken in sich trägt.

Der Bear Case konzentriert sich auf:

- kurzfristigen CapEx- und Margendruck

- Antitrust-Risiken durch Bundle-Modelle

- Liquiditäts- und Profitabilitätsunsicherheit rund um OpenAI

- Wettbewerbsdruck durch alternative KI-Modelle

Die zentrale Schlussfolgerung der Investment-Logik: Selbst mit realen Risiken bleibt Microsoft langfristig stark positioniert, weil es als Ökosystem viele Einnahmequellen kombiniert. Für Langfristanleger kann genau diese Kombination in Phasen erhöhter Unsicherheit ein sinnvolles Chance-Risiko-Profil schaffen.

3 KI-Bilder (für bessere Lesbarkeit im Artikel)

Hinweis zu crypturency, zitate

Im Kontext „cryptocurency, zitate“ werden Investitionsentscheidungen und Marktmeinungen häufig mit Plattforminhalten, Kurskommentaren und KI-Texten vermischt. Für eine saubere Entscheidungsbasis sollten Zitate und Zahlen immer gegen Primärquellen (Quartalsberichte, Vertragsdaten, Regulierungsdokumente) gegengeprüft werden. So bleibt die Analyse belastbar, auch wenn die Stimmung am Markt schwankt.

This article was created from the video Microsoft Aktie historisch günstig! JETZT oder NIE? with the help of AI.

cryptocurency, zitate: Microsoft Aktie historisch günstig! Chance oder Risiko? Die Investment-Logik hinter Azure, M365 und OpenAI. There are any cryptocurency, zitate: Microsoft Aktie historisch günstig! Chance oder Risiko? Die Investment-Logik hinter Azure, M365 und OpenAI in here.