Aktien am 52-Wochen-Tief wecken fast automatisch den Reflex „Das muss jetzt günstig sein“. Doch „günstig“ ist nicht nur eine Frage von Kursen, sondern vor allem von Fundamentaldaten, Risiken und Perspektiven. Genau diese Abwägung steht bei fünf sehr unterschiedlichen Unternehmen im Fokus: O’Reilly Automotive, Stryker, Home Depot, Abbott und Vonovia.

Leitfrage: Sind die Abschläge echte Kaufchancen oder nur eine Zwischenstation auf einem weiteren Weg nach unten?

Grundidee: Tiefkurse sind kein Preisschild, sondern ein Hinweis

Ein 52-Wochen-Tief ist oft das Ergebnis konkreter Nachrichten: Margendruck, Konjunkturprobleme, Guidance-Schwächen, politische Risiken oder operative Unsicherheiten. Entscheidend ist daher, ob die genannten Belastungsfaktoren

- vorübergehend sind und sich ein Wendepunkt abzeichnet, oder

- strukturell wirken und die Ertragskraft dauerhaft drücken.

Im Folgenden werden die fünf Werte entlang dieser Logik bewertet.

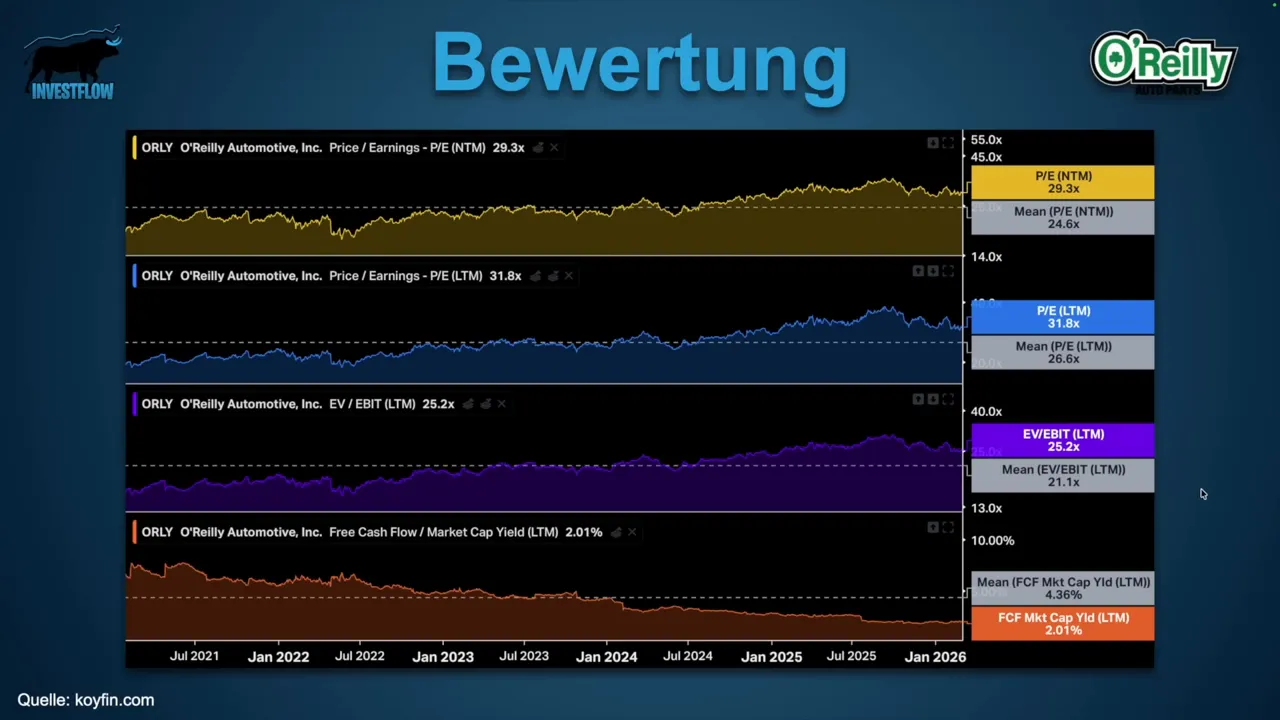

1) O’Reilly Automotive: solide Lage, Bewertung bleibt jedoch „zu sportlich“

O’Reilly Automotive zählt zu den US-Automotive-Ketten, die über Jahre stark gelaufen sind. Entsprechend ist das Erstaunliche: Der Kurs ist auf Jahressicht am 52-Wochen-Tief, obwohl das Unternehmen nicht weit vom Allzeithoch entfernt ist. Das macht den Wert besonders spannend, aber nicht automatisch günstig.

Was aktuell belastet

- Margendruck durch unerwartet hohe Kosten (u. a. Versicherungen, Gesundheitsleistungen, Rechtsreserven).

- Guidance verfehlt: Für 2026 blieb das Unternehmen teilweise hinter Analystenschätzungen zurück.

Warum der Blick dennoch interessant sein kann

- Langfristige Nachfragefaktoren: Das Durchschnittsalter der Fahrzeuge in den USA steigt.

- Stärkerer Fokus auf Ersatzteile und ein breites Filialnetz (mehr als 6.000 Niederlassungen).

- Management nutzt Schwächephasen für aggressive Rückkäufe, die die Anzahl ausstehender Aktien senken.

- Schätzungen: EPS-Forward nahe 10%, Umsatzwachstum über 6%.

Der Bewertungs-Realcheck

Die Aktie wird mit einem Vorwärts-KGV um 29 und einer Bewertung deutlich über dem Median eingepreist. Trotz guter Aussichten bleibt der Eindruck: preislich ist noch nicht „genug Luft“ für eine echte Schnäppchenlage.

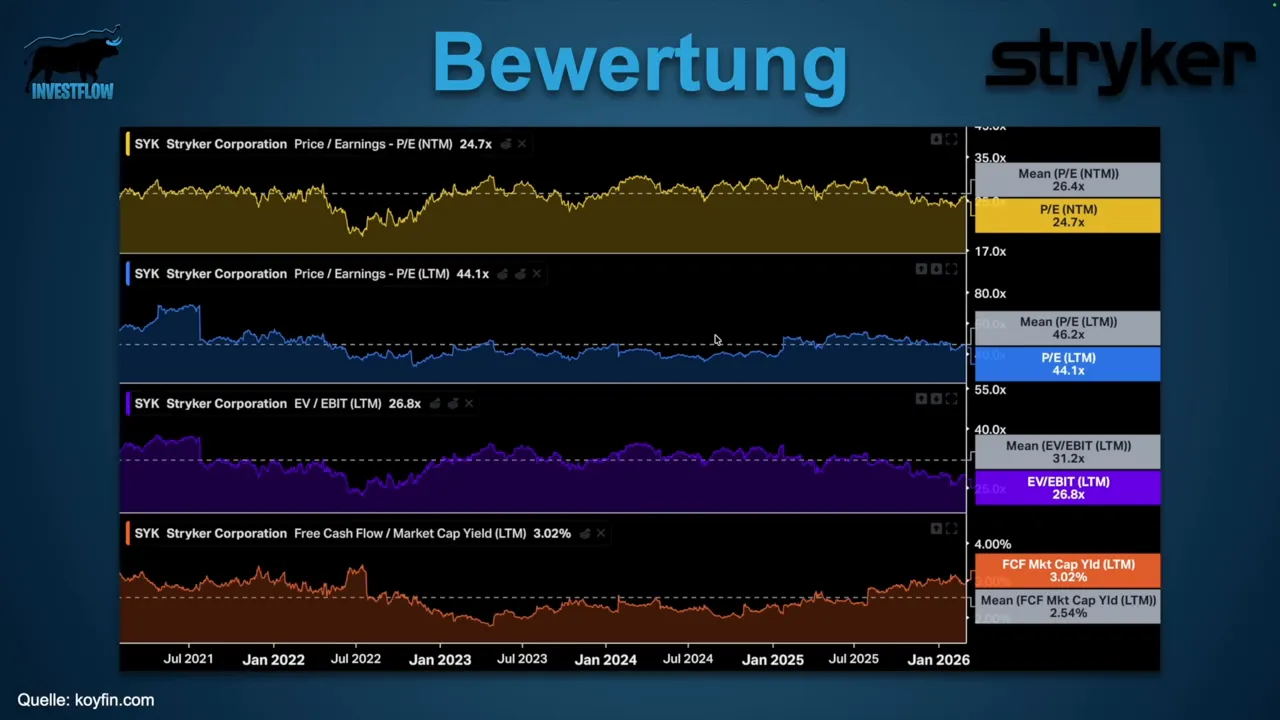

2) Stryker: Cashflow-Stütze, aber Zoll- und Wettbewerbsdruck

Stryker gilt seit Jahren als Qualitätswert. Gerade deshalb fällt eine Schwächephase so deutlich auf: Die Bewertung ist gegenüber dem Vorjahr spürbar zurückgekommen. Das reduziert das Risiko, dass man nur für alte „Premium-Erwartungen“ bezahlt.

Bewertungs- und Cashflow-Signal

- Vorwärts-KGV um 25 nach zuvor höheren Niveaus (zeitweise über 30).

- Free Cash Flow Yield um 3%, auf einem Niveau, das zuletzt im Bärenmarkt 2022 zu sehen war.

Aktuelle Probleme

- Zollgegenwind und regulatorische Verzögerungen: Im ersten Halbjahr 2026 werden zusätzliche Kosten in der Größenordnung von 400 Millionen USD genannt.

- Stärkerer Wettbewerb in der vaskulären Chirurgie, unter anderem durch günstigere Angebote aus China.

Warum das operative Profil trotzdem überzeugt

- Marktführerschaft bei robotergestützten Operationen (insbesondere Hüfte und Knie).

- Rekord-Installationsrate im Q1 2026.

- Vascular-Integration (Übernahme): Erwartung, dass Margen später im Jahr anziehen.

- Weiterhin starkes Wachstum laut Schätzungen.

Fazit: Stryker wirkt eher wie ein „Qualität zu besserem Preis“ als wie ein Wert, der fundamental am Ende ist. Trotzdem gilt: Zölle und Wettbewerb sind handfeste Treiber für kurzfristige Volatilität.

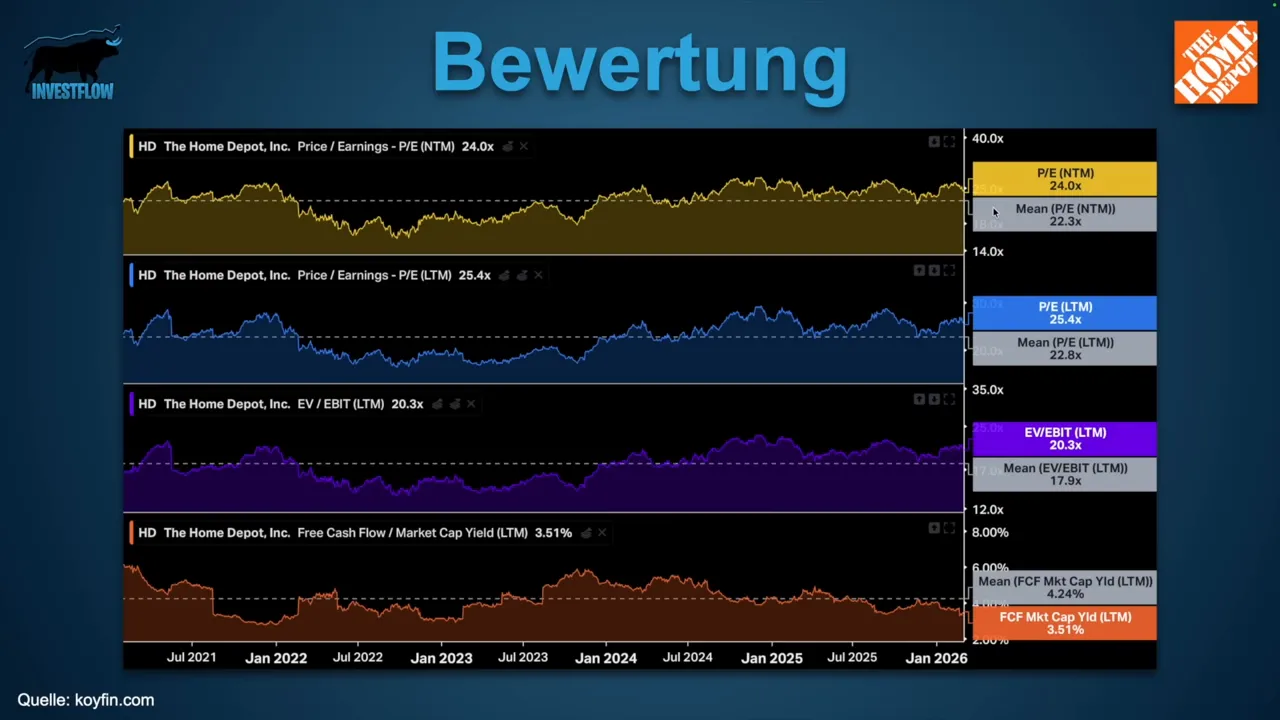

3) Home Depot: gutes Geschäftsmodell, aber Zyklus bremst Ergebnis

Home Depot ist für langfristig orientierte Anleger oft ein Kernwert. Das Geschäftsmodell gilt als schwer zu disruptieren, weil die Kette eine gewachsene Infrastruktur und ein Ökosystem besitzt. Der Kurs liegt allerdings deutlich unter dem Allzeithoch, und dennoch sind die Bewertungsmultiplikatoren nicht „am Boden“ angekommen.

Warum der Markt enttäuscht ist

- Immobilienmarkt stagniert in den USA aufgrund hoher Hypothekenzinsen: weniger Hausverkäufe, weniger Renovierungsprojekte.

- Konsumzurückhaltung: Kunden geben eher für Dienstleistungen und Reisen aus als für DIY-Projekte.

Was den langfristigen Case stützt

- Starkes Ökosystem mit massiven Investitionen in Richtung professionelles Handwerk (typisch margenstärker als Privatkunden).

- Analysten erwarten für die zweite Jahreshälfte 2026 wieder steigende Hausverkäufe und damit mögliche Impulse für Renovierungen.

- Prognosen: Umsatz mittleres Einstelliges, EPS um rund 6%.

Bewertung: nicht billig, eher „wartet auf bessere Zahlen“

Die Multiples liegen über den Medianwerten. Das deutet darauf hin, dass die aktuellen operativen Resultate noch nicht wieder das Niveau früherer Jahre erreicht haben. Das Risiko: Die Aktie könnte weiter unter Druck geraten, falls Ergebnisse noch nach unten korrigiert werden.

Fazit: Home Depot ist strukturell gut, zyklisch aber noch nicht „gerettet“.

4) Abbott: deutliche Bewertungserholung, Wachstum treibt trotz temporärer Schwäche

Abbott hat in kurzer Zeit stark nachgegeben, ungefähr knapp ein Drittel innerhalb weniger Monate. Das ist ein massiver Stimmungswechsel. Gleichzeitig sind die Bewertungskennzahlen deutlich gefallen und damit näher an „historisch günstige“ Bereiche gerückt.

Bewertungs- und Bewertungsrisikoreduktion

- Vorwärts-KGV unter 20 (niedrigster Stand seit vielen Jahren).

- EV/EBIT um 22,3 (niedrigster Stand seit dem letzten Bärenmarkt).

- Free Cashflow Yield so hoch wie lange nicht.

Weshalb der Markt so stark abverkauft hat

- Nutrition und Diagnostik als Sorgenfelder: In der Säuglingsnahrung gab es einen organischen Umsatzrückgang von über 9%.

- Vorsichtige Guidance: Gewinnprognose für 2026 unter Markterwartungen.

Langfristiger Hebel: Onkologie und Diagnostik-Expansion

Für die Zukunft ist vor allem die Übernahme von Exact Sciences relevant. Abbott positioniert sich damit stärker in der Krebsfrüherkennung und will perspektivisch von einem großen Wachstumsmarkt profitieren. Ergänzend bleibt Abbott in der MedTech-Sparte stark, beispielsweise über Diabetes-Systeme wie Freestyle Libre, die weiterhin zweistellig wachsen.

Schätzungen: EPS-Forward pro Jahr fast 17% für die nächsten zwei Jahre.

Fazit: Abbott wirkt wie ein klassischer Fall, in dem der Markt temporäre Schwächen zu hart einpreist, während das langfristige Wachstumsskript intakt bleibt.

5) Vonovia (Deutschland): Bilanz bereinigt, aber Politik bleibt ein Belastungsfaktor

Vonovia ist im Grunde das deutsche Immobilien-Großthema: stark gefallen, stark diskutiert, stark politisch sichtbar. Der Kurs ist laut Einordnung um mehr als 30% unter dem letzten Hoch gefallen, und der Chart zeigt langfristig noch größere Schwächen. Dennoch lohnt der Blick in die Kennzahlen, weil die letzten Ergebnisse „positiver“ ausfielen als vom Markt erwartet.

Operatives und bilanzbezogenes Signal

- Adjusted EBITDA wächst im Vergleich zum Vorfeld.

- Loan-to-Value zurück in den Zielkorridor: wieder näher an 40 bis 45%.

- Adjusted Net Debt to Adjusted EBITDA verbessert sich von 15,1 auf 13,8%.

Portfolio-Bereinigung: Chance oder Dauerlast?

Das neue Management setzt stärker auf Bilanzbereinigung. Dafür spricht: Der Prozess wirkt sich auf die Kennzahlen aus. Dagegen argumentiert der Markt: Es wird weiter viel verkauft, was kurzfristig das Profil verändert. Auffällig ist auch, dass 2025 mehr gekauft wurde als in den drei Jahren zuvor, aber gleichzeitig ebenfalls viel veräußert wurde.

Zinsen und Politik

- Zinssensitivität: Selbst nach erster Zinssenkung sind Refinanzierungen deutlich teurer als in der Nullzins-Ära.

- Politisches Risiko: Bei deutschen Immobilienkonzernen ist die öffentliche Debatte wiederholt ein Thema, unter anderem Wahlkampf-getrieben. Das kann die Risikoprämie erhöhen.

Langfristiger Nachfrage-Case

Der fundamentale Hintergrund bleibt: Wohnungsmangel und hohe Nachfrage in deutschen Metropolen. Gleichzeitig bleibt die zentrale Frage offen, wann Portfolio-Bereinigungen enden und wann wieder rentablere Zukäufe möglich werden.

Fazit: Es gibt Argumente für eine Bodenbildung. Trotzdem bleibt die Skepsis bestehen, insbesondere wegen politischer Unsicherheit und Bewertung auf Konzernniveau.

Vergleich in einem Satz: Welche Aktien wirken eher „günstig“?

- O’Reilly Automotive: gute Perspektive, aber Bewertung bleibt laut Einordnung eher zu teuer.

- Stryker: Qualitätsprofil mit verbessertem Preis und Cashflow-Signal, allerdings mit Zoll- und Wettbewerbsrisiken.

- Home Depot: starkes Geschäftsmodell, aber Zyklus bremst; Bewertung nicht extrem günstig.

- Abbott: deutliche Bewertungsbereinigung bei gleichzeitiger Wachstumsstory (Onkologie) und stabiler MedTech-Säule.

- Vonovia: Kennzahlen verbessern sich, aber Politik und Zinssensitivität bleiben zentrale Unsicherheiten.

Praktischer Merksatz für 52-Wochen-Tiefs

Ein 52-Wochen-Tief lohnt sich vor allem dann, wenn die Unterbewertung nicht nur „Zufall“, sondern das Ergebnis einer prüfbaren und begrenzten Belastung ist. Dazu sollte man vor dem Kauf systematisch klären:

- Was genau drückt (Kosten, Nachfrage, Zinsen, Guidance, Wettbewerb)?

- Ist es temporär oder verändert es die Ertragskraft dauerhaft?

- Wie sieht die Bewertung relativ zu den eigenen historischen und Peer-Niveaus aus?

- Welche Treiber könnten die Story in 12 bis 24 Monaten wieder drehen?

3 KI-Bilder für mehr visuelle Orientierung

- KI-Bild 1: Collage aus fünf Aktien-Kurscharts mit Markierungen „52-Wochen-Tief“ und farbigen Bewertungsindikatoren

- KI-Bild 2: Symbolische Darstellung der fünf Sektoren: Automotive-Ersatzteile, MedTech-OP, Baumarkt-Zubehör, Diagnostik/Onkologie, Wohnimmobilien

- KI-Bild 3: Diagramm einer Fundamentalanalyse mit Achsen „Bewertung“ und „Operatives Risiko“

Hinweis: Investitionen in Aktien sind mit Risiken verbunden. Diese Darstellung dient der Information und ersetzt keine individuelle Anlageberatung.

This article was created from the video 5 Aktien am 52-Wochen-Tief! Wo lohnt sich ein Blick? with the help of AI.

cryptocurency, zitate: 5 Aktien am 52-Wochen-Tief mit Realitätscheck zu Bewertung und Risiken. There are any cryptocurency, zitate: 5 Aktien am 52-Wochen-Tief mit Realitätscheck zu Bewertung und Risiken in here.