Kurz und knapp: Warum du dieses Thema jetzt ernst nehmen solltest

Die Lage ist simpel: Lebenshaltungskosten steigen, die staatliche Altersvorsorge wird unter Druck bleiben und die Inflation frisst jährlich Kaufkraft. Wer allein auf Tagesgeld und klassische Versicherungen setzt, läuft Gefahr, dass sein Lebensstandard im Alter sinkt. Deshalb ist private Vorsorge nicht nice-to-have, sondern Pflichtprogramm.

Investieren heißt nicht mehr wetten oder spekulieren, sondern planbar Vermögen aufbauen: automatisiert, kosteneffizient und langfristig. Wenn du in 2026 anfangen willst, ist jetzt ein perfekter Zeitpunkt – weil die größte Hürde oft der erste Schritt ist.

Wichtigste Erkenntnisse

- Zinseszins wirkt exponentiell: Kleine, regelmäßige Beiträge summieren sich über Jahrzehnte drastisch.

- Inflation ist dein unsichtbarer Gegner: Cash verliert langfristig Kaufkraft; investieren schützt vor Kaufkraftverfall.

- Rentenlücke existiert: Gesetzliche Renten reichen für viele nicht mehr aus. Private Investitionen schließen die Lücke.

- Einfach starten: Ein breit gestreutes Aktien-ETF-Portfolio erfüllt die meisten Anforderungen: langfristig, passiv, günstig, renditestark.

Die Ampel-Analogie: Drei Gründe zum Investieren

Stell dir deine aktuelle finanzielle Situation als Basislinie vor. Investieren kann diese Linie entweder deutlich anheben, sie lediglich stabil halten oder verhindern, dass sie im Zeitverlauf einbricht. Ich nutze dafür eine einfache Ampel-Logik.

Grün – Der Upside: Zinseszins & Vermögensaufbau

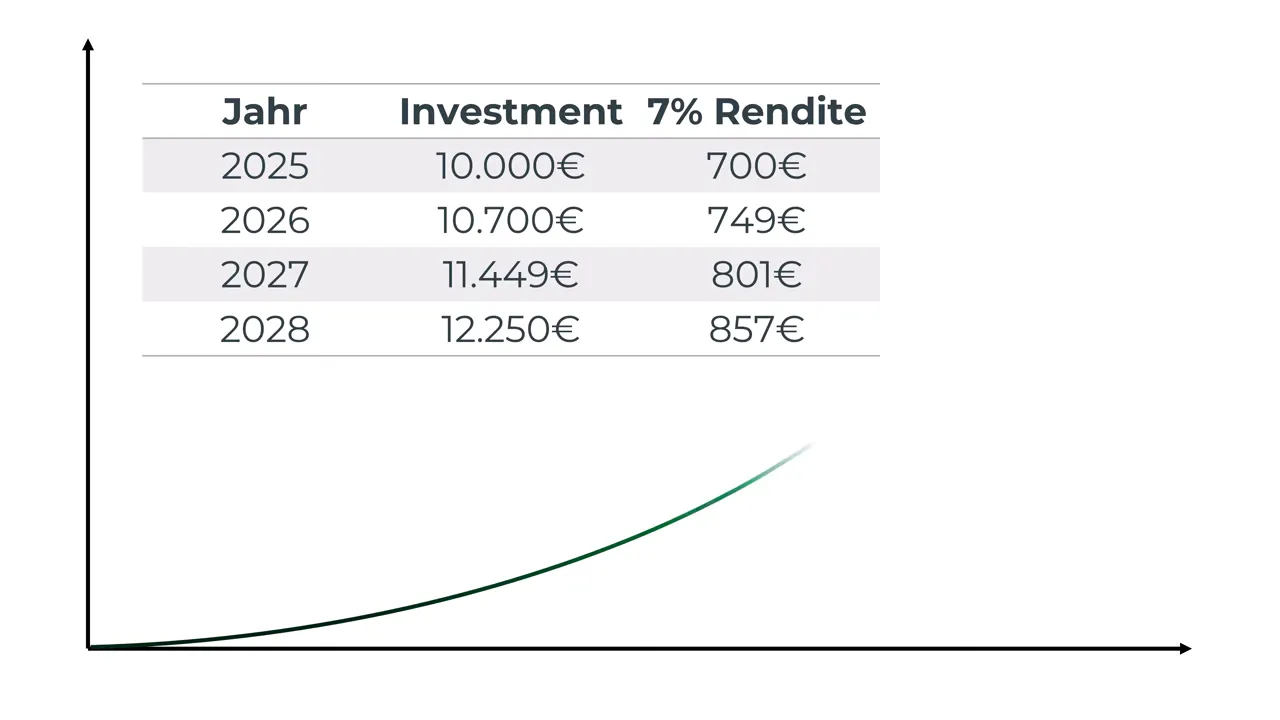

Der wohl schönste Grund zu investieren ist der Zinseszins. Er wirkt unabhängig davon, wie groß dein Startvermögen ist. Beispiel: 10.000 Euro bei 7% Rendite bringen im ersten Jahr 700 Euro. Wenn diese 700 Euro wieder investiert werden, gibt es im zweiten Jahr Zinsen auf 10.700 Euro – und so weiter. Das Wachstum ist nicht linear, sondern exponentiell. Bei einem Sparplan werden die Effekte durch regelmäßige Einzahlungen noch stärker.

Konkretes Beispiel: Mit 100 Euro im Monat in einem aktienbasierten ETF über Jahrzehnte siehst du, wie die Rendite mit der Zeit immer dominanter wird. Zwischen Jahr 10 und 20 kann das eingebrachten Kapital noch einmal ordentlich wachsen; zwischen Jahr 40 und 50 wird der Zinseszins richtig sichtbar und addiert mehrere 100.000 Euro.

Gelb – Kaufkraft erhalten: Inflation als unterschätztes Risiko

Inflation reduziert langfristig den Wert deines Geldes. Selbst moderate Inflationsraten (z. B. 2–3% pro Jahr) führen über Jahrzehnte zu massivem Kaufkraftverlust. Tagesgeld oder ein Sparbuch gleichen das nicht aus, wenn die realen Zinsen negativ sind.

Realzins = nominaler Zins minus Inflation. Viele Sparformen liefern aktuell einen Realzins unter 0; das heißt, du verlierst Kaufkraft, auch wenn der Kontostand nominal steigt. Wer also seine Basislinie nur halten möchte, muss investieren, um die Inflation zu schlagen.

Rot – Rente & Altersarmut: Warum Nichtstun teuer wird

Die gesetzliche Rente allein reicht für viele künftig nicht. Statistiken zeigen, dass ein signifikanter Anteil der Menschen im Ruhestand nicht ausreichend abgesichert ist. Dazu kommen Diskussionen um späteres Renteneintrittsalter und sinkende Umlageerträge. Das bedeutet: Ohne private Vorsorge droht ein schlechterer Lebensstandard im Alter.

Investitionen helfen, die Rentenlücke zu schließen. Wer früh beginnt, profitiert nicht nur vom Zinseszins, sondern hat auch mehr Flexibilität bei der Entnahme im Alter.

Häufige Einwände – kurz auseinandergenommen

Viele denken: "Aktien sind zu riskant", "Ich habe zu wenig Geld", oder "Historische Renditen garantieren nichts". Alles berechtigte Punkte – aber meist falsch interpretiert.

- Risiko vs Volatilität: Volatilität (Schwankungen) ist nicht gleich Risiko (dauerhafter Wertverlust). Langfristig glätten sich Schwankungen. Je länger die Haltedauer, desto geringer das statistische Risiko, Verluste dauerhaft zu realisieren.

- Kleine Beiträge wirken: Mathematische Effekte sind bei kleinen wie bei großen Beträgen gleich. 50 Euro monatlich über Jahrzehnte können eine spürbare Zusatzrente ergeben.

- Historische Renditen sind kein Versprechen: Sie sind aber ein sinnvoller Anhaltspunkt. Außerdem: Welche glaubwürdige Alternative gibt es, die über Jahrzehnte reale Renditen über Inflation liefert?

Konkrete Zahlen, die das Thema greifbar machen

Reale Beispiele helfen Entscheidungen. Hier ein paar Rechnungen mit vereinfachten Annahmen (zur Illustration):

- Beispiel 1: 50 Euro/Monat, Start mit 25 Jahren, bis 67, inflationsbereinigt 5% Rendite → Eingezahlt: 25.000 Euro, Rendite: ca. 57.000 Euro, Endvermögen ca. 82.900 Euro. Entnahme später: ~270 Euro/Monat.

- Beispiel 2: 150 Euro/Monat, gleiche Annahmen → inflationsbereinigtes Endvermögen ca. 250.000 Euro. 4% Entnahmerate ~829 Euro/Monat.

- Gebühreneffekt: 250 Euro/Monat, 7% Rendite nominal, 2% Inflation über 37 Jahre → ohne Gebühren ~313.000 Euro. Ein Prozentpunkt Gebühren über die Laufzeit reduziert den Endbetrag signifikant.

Das zeigt zwei Dinge: 1) Kleine Beiträge addieren sich substantiell. 2) Gebühren sind ein großer Renditekiller. Also Achtung bei teuren Produkten.

Was ist ein gutes Start-Setup? Die Kriterien

Wenn du ein Investment auswählst, sollte es möglichst folgende Anforderungen erfüllen:

- Langfristig – nicht kurzfristige Spekulation

- Breit gestreut – kein Klumpenrisiko

- Passiv – wenig Aufwand, automatisiert

- Kostengünstig – niedrige laufende Gebühren

- Renditestark – historisch bessere Performance als Anleihen oder Gold

Unter diesen Kriterien schneiden weltweit gestreute Aktienportfolios per ETF sehr gut ab. Sie sind passiv, günstig und bieten Zugang zur globalen Wirtschaft.

Welche ETFs? Zwei-ETF-Ansatz oder All-World

Praktisch gibt es zwei einfache Wege:

- Zwei-ETF-Kern – z. B. großer Weltaktien-ETF (MSCI World) plus ein Emerging-Markets-ETF. Vorteil: etwas feinere Gewichtung zwischen entwickelten und aufstrebenden Märkten.

- Ein-ETF-Lösung – All-World / FTSE All-World. Vorteil: maximale Einfachheit, ein Produkt deckt nahezu die ganze Welt ab.

Beliebte Produktfamilien sind iShares, Xtrackers, Vanguard. Achte auf thesaurierende (reinvestierende) ETFs, geringe TER (Total Expense Ratio) und einen großen Fonds mit ausreichend Volumen.

Der Broker: Welche Infrastruktur brauchst du?

Früher brauchte man Bankberater und Papierkram. Heute reichen ein modernes Depot und ein sparsamer Broker. Solche Neo-Broker erlauben ETF-Sparpläne, günstige Ordergebühren und einfache Steuerübersichten.

Wichtig ist: Gebührenstruktur (Sparplanentgelte, Ordergebühren, Verwahrentgelt), Produktangebot (gibt es deinen Wunsch-ETF?) und Bedienbarkeit. Wenn du wenig Zeit hast, such nach einer Plattform mit automatischen Sparplänen und klarer Steuerdokumentation.

Praktischer Schritt-für-Schritt-Plan: So würde ich 2026 starten

Hier eine konkrete Roadmap, damit Nichtstun gar nicht erst zur Option wird.

- Notgroschen aufbauen: 3 bis 6 Monatsausgaben auf einem leicht zugänglichen Konto. Das ist kein Investment, sondern Sicherheitsbasis.

- Hochverzinsliche Schulden tilgen: Kreditkarten- oder Dispokredite zuerst abbezahlen. Die Zinsen dort übersteigen jede Investmentrendite.

- Ziele definieren: Wofür sparst du? Altersvorsorge, Eigenheim, passives Einkommen? Ziele bestimmen Strategie und Entnahmeplan.

- Broker auswählen: Konto eröffnen, Verifikation durchführen, Sparplan einrichten. Kleine Extratipps: Prüfe Sparplan-Mindestbeträge und Kosten pro Ausführung.

- ETF(s) auswählen: Entweder All-World oder MSCI World + Emerging Markets. Achte auf TER, Thesaurierung und Wiederbeschaffbarkeit.

- Automatisieren: Dauerauftrag einrichten, Sparplan aktivieren. So passiert es ohne dauernde Entscheidungen.

- Regelmäßig prüfen und aufstocken: Jährlich prüfen, bei Gehaltssteigerungen Sparrate erhöhen.

Beispiele für monatliche Sparraten

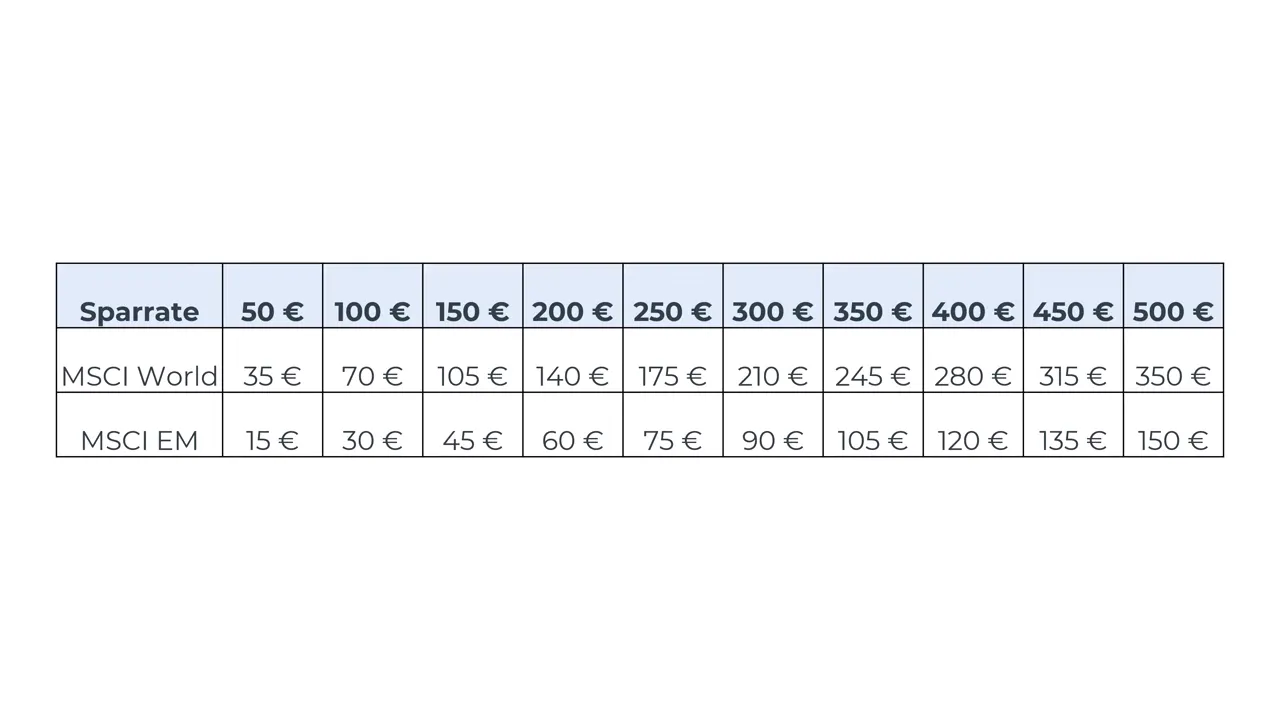

- 50 Euro/Monat: 70/30 Split auf World/EM oder 100% All-World. Sehr gutes Lerninstrument, führt über Jahrzehnte zu einem merklichen Zusatz in der Rente.

- 150 Euro/Monat: Gleiche Aufteilung, deutlich höhere Endsumme – hier wird der Effekt bereits spürbar.

- 500 Euro/Monat: 90% ETF-Basis + 10% Beimischung (z. B. Bitcoin oder Gold). Diversifizierter und trotzdem auf Wachstumsbasis.

- 1.000 Euro/Monat: Beispielaufteilung: 49% MSCI World, 21% Emerging Markets, 30% Beimischungen (z. B. 15% Bitcoin, 15% physisches Gold). Eignet sich, wenn du aktiv Themen spielen willst, ohne die Basis zu vernachlässigen.

Risiko managen: Diversifikation, Haltedauer, Rebalancing

Risiko ist ein Gefühl. Investieren ist Mathematik.

- Diversifikation: Streu dein Kapital nicht nur über Länder, sondern auch Branchen. ETFs machen das automatisch.

- Haltedauer: Je länger, desto geringer das statistische Risiko negativer Endergebnisse. Short-Term-Schwankungen werden langfristig geglättet.

- Rebalancing: Einmal jährlich prüfen und Überschüsse in untergewichtete Bereiche bringen. Das zwingt zur Disziplin: Kaufen, wenn es günstiger ist.

- Cash-Reserve: Halte weiterhin einen Notgroschen. So musst du in Stürmen nicht gezwungenermaßen verkaufen.

Sparpläne, Steuern und Gebühren – das praktische Kleingedruckte

Ein paar Basics, die dir später viele Nerven und Euros sparen:

- ETF-TER: Achte auf die Total Expense Ratio. 0,05% vs 0,8% macht über Jahrzehnte einen riesigen Unterschied.

- Sparer-Pauschbetrag: In Deutschland gibt es einen Freibetrag für Kapitalerträge. Nutze diesen, indem du deiner Bank einen Freistellungsauftrag gibst.

- Abgeltungssteuer: Kapitalerträge unterliegen der Abgeltungssteuer von 25% plus Solidaritätszuschlag und ggf. Kirchensteuer.

- Thesaurierend vs ausschüttend: Thesaurierende ETFs reinvestieren Erträge automatisch, was den Zinseszinseffekt verstärken kann. Ausschüttende ETFs zahlen Dividenden aus, die du wieder anlegen kannst, wenn du willst.

Konkrete Muster-Portfolios

Hier drei einfache Portfolios je nach Risikoneigung. Prozentangaben beziehen sich auf Aktienanteil des investierten Kapitals.

Konservativ (für Nähe zur Basislinie, moderate Risikoaversion)

- 60% globaler Aktien-ETF (All-World)

- 30% Anleihen-ETF (Investment-Grade, kurzlaufend)

- 10% physisches Gold oder Cash

Ausgewogen (Grow & Protect)

- 80% Aktien (50% MSCI World / 30% Emerging Markets oder 100% All-World)

- 15% Immobilien- oder REIT-ETF

- 5% Beimischungen (Bitcoin, Gold)

Aggressiv (langer Horizont, hohes Wachstum)

- 100% Aktien, breit gestreut (All-World / World + EM)

- Optional: 5–10% Risikobeimischungen außerhalb Aktien

Fehler, die du vermeiden solltest

- Market Timing versuchen. Niemand trifft Tops und Flops zuverlässig.

- Hohe Gebühren ignorieren. Sie fressen Rendite.

- Keinen Notgroschen haben. In finanziellen Stressphasen wird verkauft, was du eigentlich nicht willst.

- In teure Versicherungsprodukte statt in kostengünstige ETFs investieren, wenn es um reinen Vermögensaufbau geht.

- Emotional handeln. Kursrückgänge sind normal.

Wie du drannbleibst: Routinen, Automatisierung & Psychologie

Investieren ist ein Marathon, kein Sprint. Das wichtigste Tool ist dein Verhalten:

- Automatisiere Sparpläne per Dauerauftrag.

- Setze Regeln (z. B. jährliche Erhöhung der Sparrate bei Gehaltssteigerung).

- Informiere dich selektiv – vermeide Flip-Flops nach jedem Marktbericht.

- Feiere kleine Erfolge: Jede erhöhte Sparrate ist ein Schritt näher an finanzieller Freiheit.

Praxisbeispiel: Ein Jahresplan für deinen Start

- Monat 1: Notgroschen aufbauen (3 Monatsausgaben). Broker auswählen, Depot eröffnen.

- Monat 2: Sparplan 1 anlegen (All-World oder World+EM). Erster Dauerauftrag startet.

- Monat 3–6: Sparrate beibehalten, erstes kleines Portfolio aufbauen. Lerne ETF-Namen und TER kennen.

- Monat 7–12: Review: Erhöhe Sparrate bei Gehaltssteigerungen, lege ggf. zweite Sparplanlinie an (z. B. für Beimischung Bitcoin oder Gold).

- Jährlich: Rebalancing und Evaluation (maximal 1x pro Jahr, außer bei großen Lebensereignissen).

Was ist mit Bitcoin, Gold, Immobilien und Einzelaktien?

Diese Assets haben ihre Rolle, aber nicht als Kern für die meisten Anleger:

- Bitcoin: Hohe Volatilität. Für viele eine Beimischung von 1–10% in größeren Portfolios.

- Gold: Inflationsschutz-Mythos: Gold stabilisiert manchmal, bringt aber langfristig niedrige Rendite verglichen mit Aktien.

- Immobilien: Gute Assetklasse, aber oft Klumpenrisiko und hoher Aufwand. REITs oder Immobilien-ETFs sind einfacher für Diversifikation.

- Einzelaktien: Potenziell lukrativ, aber riskant. Anfänger sollten erst Erfahrung sammeln oder nur kleine Beträge einsetzen.

Letzte Worte und ein klarer Aufruf zum Tun

Am Ende geht es nicht um perfekte Produktwahl, sondern um Kontinuität. Starte mit dem, was du verstehst: ein oder zwei kostengünstige ETFs, ein Sparplan, automatisierte Überweisungen und Geduld. Viele der Sorgen, die Menschen vom Start abhalten, lösen sich, sobald ein erster Depotaufbau läuft.

Hinweis zur Verantwortung

Dies stellt keine Anlageberatung dar, sondern allgemeine Informationen und meine persönliche Sicht. Prüfe Produkte, Gebühren und steuerliche Auswirkungen selbst oder mit einem unabhängigen Experten.

Häufig gestellte Fragen – kurz beantwortet

Ab wann lohnt sich ein ETF-Sparplan?

Ab dem Moment, in dem du eine regelmäßige Summe von 25–50 Euro investieren kannst. Der Lerneffekt ist wichtig, doch selbst kleine Beiträge addieren sich über Jahre.

Wie viel Risiko ist angemessen?

Das hängt von deinem Horizont ab. Je kürzer der Horizont, desto konservativer die Gewichtung. Langfristig sind höhere Aktienanteile sinnvoll.

Sparplan oder Einmalanlage?

Beides hat Vorteile. Sparpläne reduzieren Timing-Risiko durch Durchschnittskosteneffekt. Einmalanlagen können sinnvoll sein, wenn du eine größere Summe zur Verfügung hast und einen langfristigen Horizont besitzt.

Was, wenn der Markt stark fällt?

Das ist normal. Mit einer ausreichend großen Notreserve und langfristiger Perspektive profitierst du später von günstigeren Einstiegsniveaus. Panikverkäufe vermeiden.

Key Takeaway

Investieren ist nicht kompliziert, aber es erfordert Disziplin. Baue eine einfache, breite ETF-Basis auf, automatisiere den Prozess, achte auf Gebühren und lass den Zinseszins für dich arbeiten. In 10, 20 oder 40 Jahren wirst du froh sein, heute angefangen zu haben.

Dieser Artikel wurde mithilfe von KI aus dem Video In 2026 mit dem Investieren beginnen: Wie würde ich starten? erstellt.

In 2026 mit dem Investieren beginnen: Wie ich heute starten würde (konkret, einfach, ohne Schnickschnack). There are any In 2026 mit dem Investieren beginnen: Wie ich heute starten würde (konkret, einfach, ohne Schnickschnack) in here.