In diesem Artikel stelle ich euch vier spannende Dividenden- und Dividendenwachstumsaktien vor, die ich aktuell besonders interessant finde. Dabei gehe ich auf die operative Entwicklung, Bewertung, Chancen und Risiken der Unternehmen ein. Ziel ist es, euch eine fundierte Grundlage für eure Investmententscheidungen zu bieten – insbesondere mit Blick auf langfristige Erholung und nachhaltiges Wachstum. Außerdem gebe ich euch wertvolle Tipps zur Rückerstattung von Quellensteuern, die gerade bei skandinavischen Aktien oft unterschätzt werden. Lasst uns gemeinsam in die Welt der dividendenstarken Aktien eintauchen und dabei auch die Themen cryptocurency und zitate nicht aus den Augen verlieren.

1. Coloplast – Chancen trotz schwieriger Zeiten

Coloplast hat in den letzten Jahren eine schwierige Kursentwicklung hinter sich. Seit Anfang 2022 hat sich der Aktienkurs fast halbiert. Doch die operative Entwicklung spricht eine andere Sprache: Das Unternehmen konnte in den letzten fünf Jahren ein Umsatzwachstum von 8,5 % sowie ein Gewinnwachstum von 5,5 % pro Jahr erzielen. Die Schwäche des Kurses ist vor allem auf mehrere Herausforderungen zurückzuführen:

- Hohe Überbewertung in der Corona-Zeit

- Schwäche in wichtigen Wachstumsmärkten

- Enttäuschende Ergebnisse eines Zukaufs

- Stagnation im Bereich Interventional Urology

- Großer Rückruf mit damit verbundenen Kosten und Margendruck

- Überraschender Rücktritt des CEO Christian Willumsen

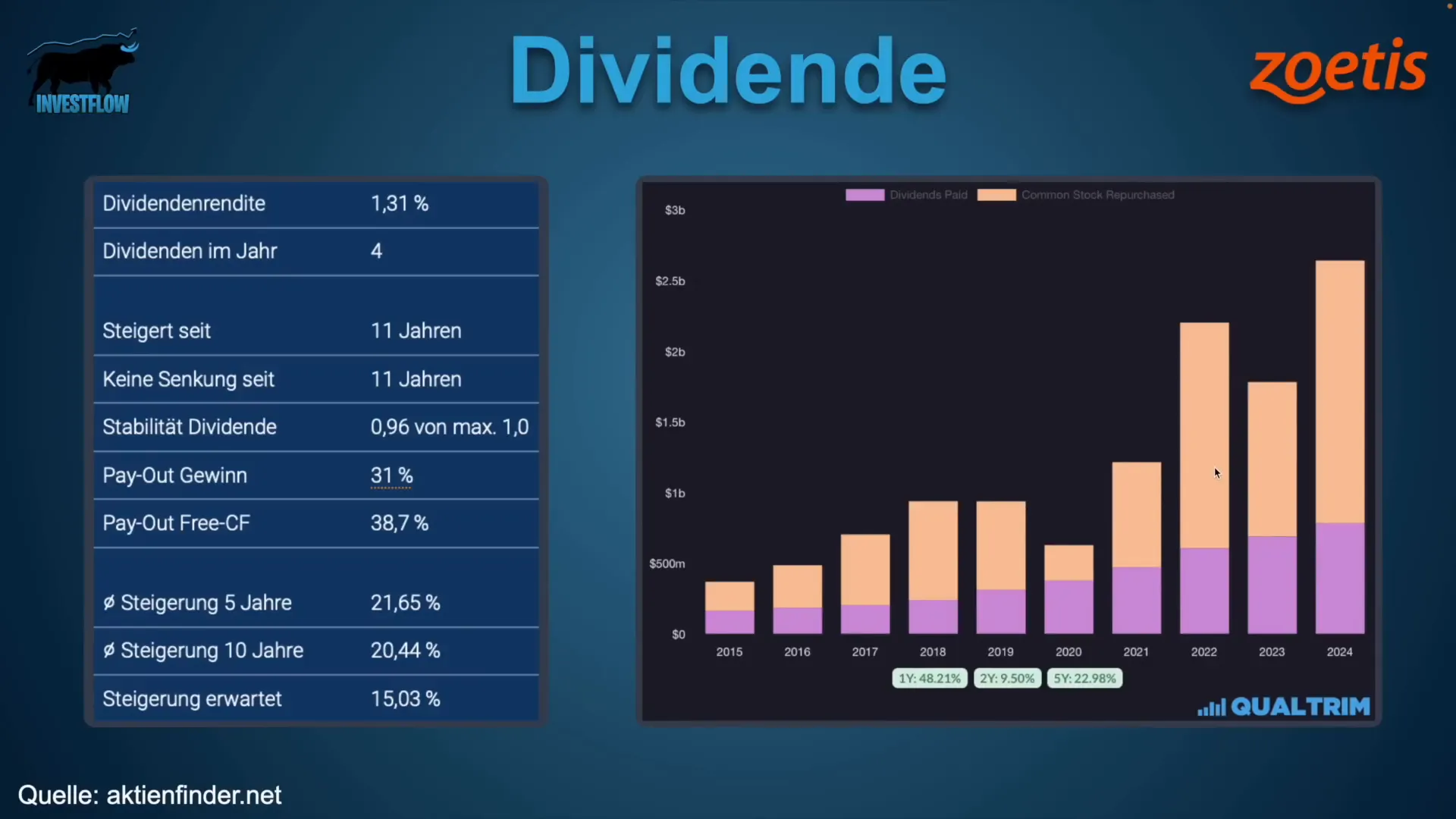

Die Dividendenrendite liegt aktuell bei attraktiven 3,5 % mit einer beeindruckenden Historie von 15 Jahren kontinuierlicher Dividendenerhöhungen. Ein Punkt, der viele Anleger skeptisch macht, ist die hohe Ausschüttungsquote am Free Cashflow, die nahezu 100 % beträgt. Allerdings ist diese Zahl verzerrt, da Coloplast im letzten Geschäftsjahr eine außergewöhnlich hohe Steuerlast zu tragen hatte, die den Free Cashflow temporär gedrückt hat. Erwartet wird, dass der Free Cashflow in diesem Geschäftsjahr sich nahezu verdreifacht und in den kommenden zwei Jahren zweistellig wächst.

Die Margen des Unternehmens waren zuletzt unter Druck, insbesondere die Bruttomarge ist gesunken, was an der Corona-Situation und Kosteninflation liegt. Die Bewertung hat sich jedoch deutlich normalisiert: Das Forward-KGV liegt bei 24, das EV/EBIT bei 21 – beides die niedrigsten Werte seit über fünf Jahren. Die Dividendenrendite liegt bei fast 4 %, was für ein Qualitätsunternehmen sehr attraktiv ist.

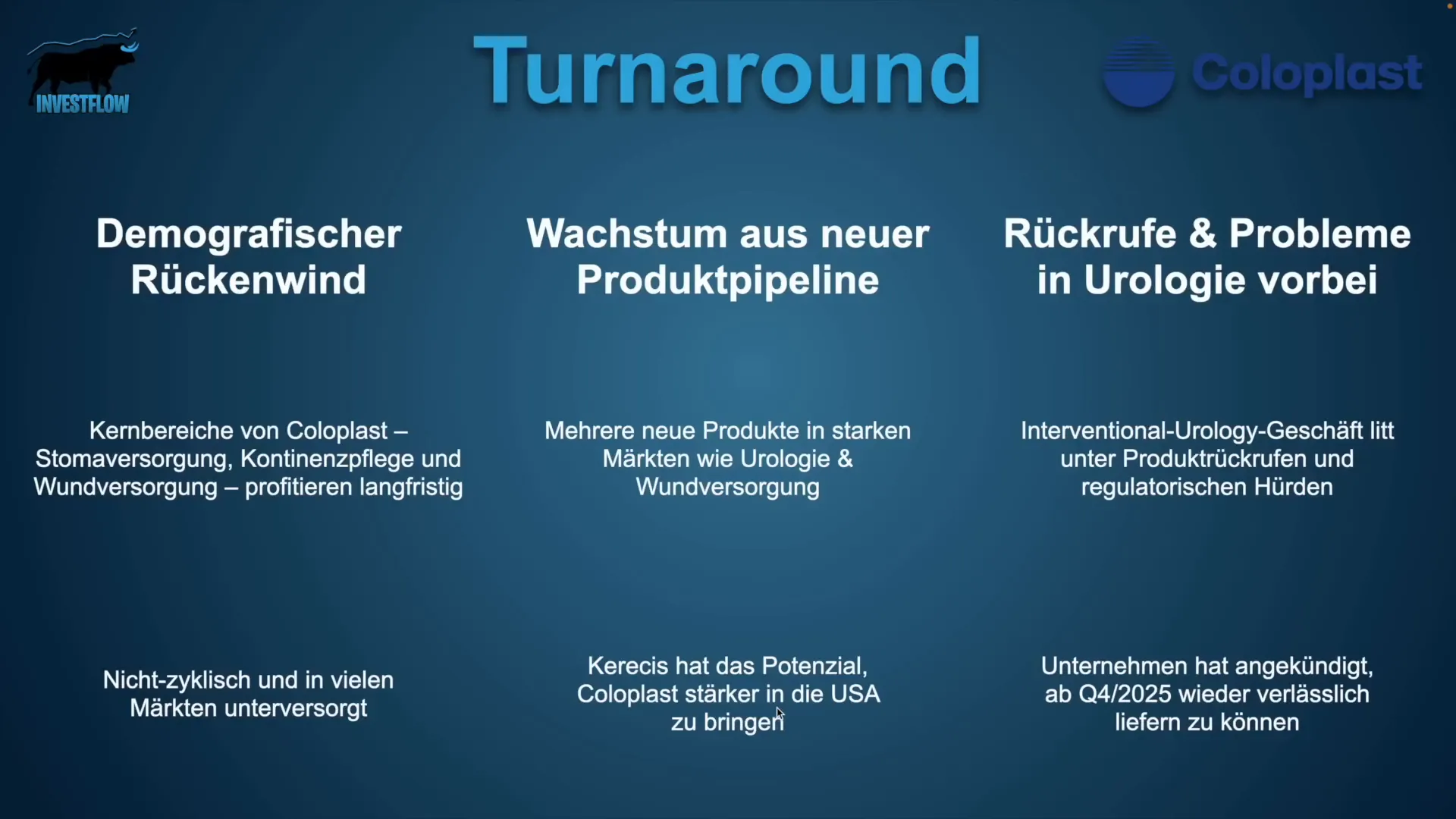

Coloplast profitiert zudem von starkem demografischem Rückenwind, da das Unternehmen führend im Bereich Stomaversorgung, Kontinenzpflege und Wundversorgung ist – alles nicht-zyklische und unterversorgte Märkte. Die Pipeline mit neuen Produkten, insbesondere in Urologie und Wundversorgung, sowie eine Übernahme, die die USA als wichtigen Wachstumsmarkt stärken soll, bieten weitere Wachstumschancen.

Die Rückrufprobleme in der Urologie sind mittlerweile Geschichte, mit einer Rückkehr zu zuverlässigen Lieferungen ab dem vierten Quartal 2025. Aus sparplantechnischer Sicht halte ich Coloplast für einen interessanten Titel, um in mehreren Tranchen einzusteigen. Ein wichtiger Hinweis: Da Coloplast aus Dänemark kommt, spielt die Quellensteuer eine Rolle, die man sich durch Formulare oder Dienstleister wie DIVTAX zurückholen kann.

2. Zoetis – Die Dividendenwachstumsmaschine im Veterinärbereich

Zoetis ist ein Unternehmen, das ich selbst vor kurzem für die Depots meiner Kinder gekauft habe. Auch hier sehen wir einen schwachen Kursverlauf, der hauptsächlich auf eine massive Überbewertung während der Corona-Zeit zurückzuführen ist. Operativ hat Zoetis aber beeindruckende Zahlen vorzuweisen: Über 8 % jährliches Umsatzwachstum und über 10 % Gewinnwachstum in den letzten Jahren.

Probleme gab es vor allem durch Sicherheitsbedenken bei einem Arthritismedikament für Tiere, das zu Todesfällen führte – was sich aber größtenteils als Fehler bei der Anwendung durch Tierärzte herausstellte. Zudem verlor Zoetis wichtige Distributionsrechte in China, was das Wachstum dort bremste.

Die Dividendensteigerungen sind beeindruckend: 21,7 % durchschnittliches Wachstum pro Jahr in den letzten fünf Jahren, begleitet von umfangreichen Aktienrückkaufprogrammen. Margen wie Brutto- und EBIT-Marge konnten auf hohem Niveau gehalten oder sogar gesteigert werden.

Die Bewertung hat sich deutlich entspannt: Das KGV liegt nun bei etwa 20, das EV/EBIT ebenfalls bei 20, die Dividendenrendite bei rund 3,5 %. Für ein Unternehmen, das im Bereich Veterinärmedizin eine führende Rolle spielt, ist das attraktiv.

Zoetis profitiert von einer starken Innovationspipeline mit mehreren Blockbuster-Produkten, die in den nächsten zwei Jahren erwartet werden. Dazu gehören Therapien gegen chronische Schmerzen, Onkologie, Immuntherapien, genetische Diagnostik und Antikörpertherapien. Neue Distributionspartnerschaften in China sowie Wachstumspotenziale in Indien, Lateinamerika und Südostasien eröffnen weitere Chancen.

3. Wolters Kluwer – Stabilität trotz Managementwechsel

Wolters Kluwer war lange Zeit ein stabiler Dauerläufer mit kontinuierlichem Wachstum – bis zur überraschenden Ankündigung, dass die langjährige CEO das Unternehmen verlässt. Das sorgte verständlicherweise für Unsicherheit bei den Aktionären.

Operativ zeigt das Unternehmen weiterhin solide Zahlen mit steigenden Margen. Die Dividendenwachstumsrate liegt bei 14,6 % pro Jahr, und auch in der aktuellen Kursschwäche wird weiterhin zweistelliges Wachstum erwartet. Die Dividendenrendite beträgt aktuell etwa 1,7 %.

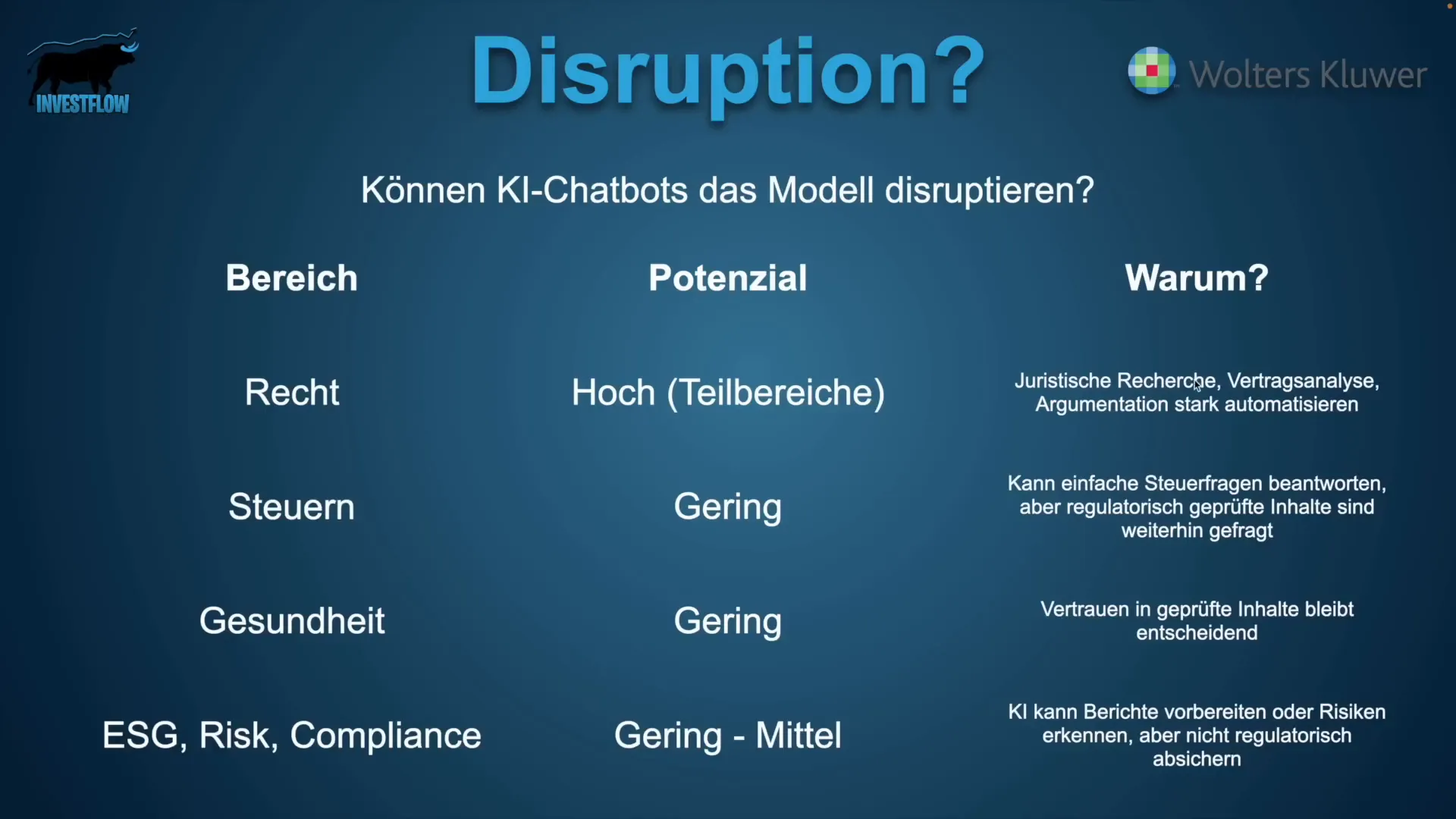

Ein häufig diskutiertes Thema ist die potenzielle Disruption durch KI-Chatbots, insbesondere im juristischen Bereich. Zwar könnten KI-Tools die Rechtsrecherche und Vertragsanalysen teilweise automatisieren, doch das Disruptionspotenzial ist insgesamt begrenzt. In den Bereichen Steuern, Gesundheit, ESG, Risiko und Compliance bleibt die Nachfrage nach geprüften, regulatorisch validierten Informationen hoch. Wolters Kluwer ist hier als verlässliche Quelle anerkannt und wird weiterhin stark nachgefragt.

Die Bewertung ist mit einem Forward-KGV von 22 und einem EV/EBIT von 21 attraktiv für ein Unternehmen mit solider Free-Cashflow-Rendite von fast 5 %. Trotz der Unsicherheit im Management sehe ich Wolters Kluwer als langfristig gut positioniert.

4. Cisco – Der Dividendenkönig mit Turnaround-Potenzial im Foodservice

Cisco (nicht zu verwechseln mit dem IT-Unternehmen Cisco Systems) ist im Bereich Lebensmittellieferungen für Gastronomie, Kantinen und Großkunden aktiv. Die Aktie hat in den letzten Jahren unter sinkenden Absatzvolumina bei lokalen Kunden gelitten, vor allem in der US Food Service Sparte. Das Umsatzwachstum kam vor allem von Großkunden, die allerdings geringere Margen aufweisen.

Die Herausforderungen liegen in höheren Beschaffungskosten, insbesondere bei Milch- und Fleischprodukten, sowie Margendruck durch Inflation. Trotzdem ist Cisco ein echter Dividendenkönig mit 55 Jahren in Folge erhöhter Dividenden. Die aktuelle Dividendenrendite liegt bei 2,6 %.

Aktienrückkäufe wurden in den letzten zehn Jahren ebenfalls durchgeführt, und die Bewertung ist mit einem Forward-KGV von 17 sowie einem EV/EBIT von 14,5 günstig. Der Free-Cashflow-Yield liegt über 4 %.

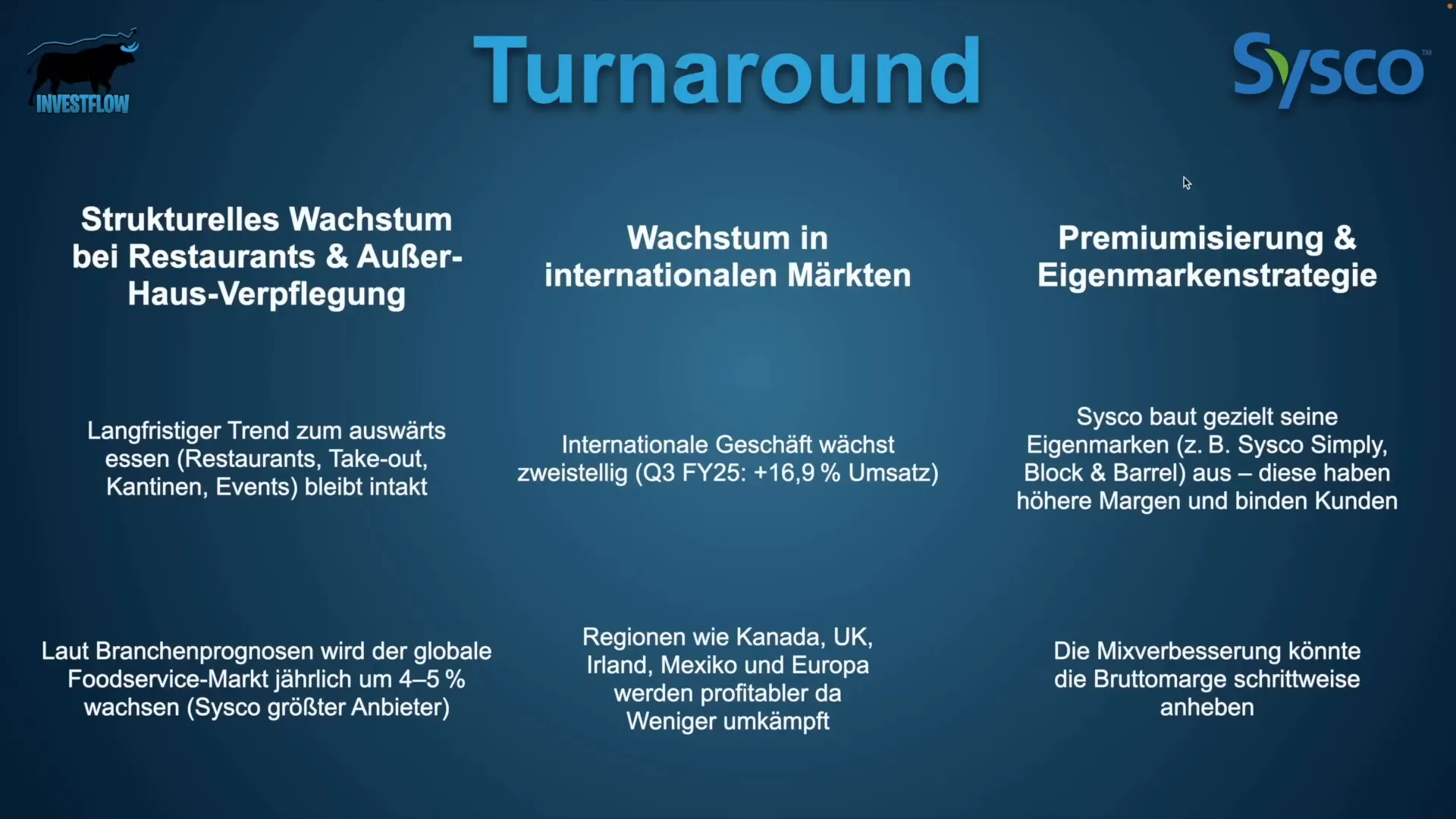

Langfristig profitieren sie vom strukturellen Wachstumstrend bei Restaurants und außer Haus Verpflegung in den USA. Der globale Food-Servicemarkt soll laut Branchenprognosen jährlich 4-5 % wachsen, wobei Cisco der größte Anbieter ist. International wächst das Unternehmen zuletzt zweistellig, vor allem in Kanada, UK und Irland.

Cisco setzt zudem auf Premiumisierung und eine Eigenmarkenstrategie, was die Margen verbessern und die Kundenbindung stärken soll.

Quellensteuer nicht liegen lassen – Mit DIVTAX Geld zurückholen

Ein wichtiger Hinweis für Investoren, die Aktien aus dem skandinavischen oder anderen ausländischen Raum halten, ist das Thema Quellensteuer. Viele Anleger lassen hier unnötig Geld liegen, weil sie sich nicht mit der Rückerstattung beschäftigen.

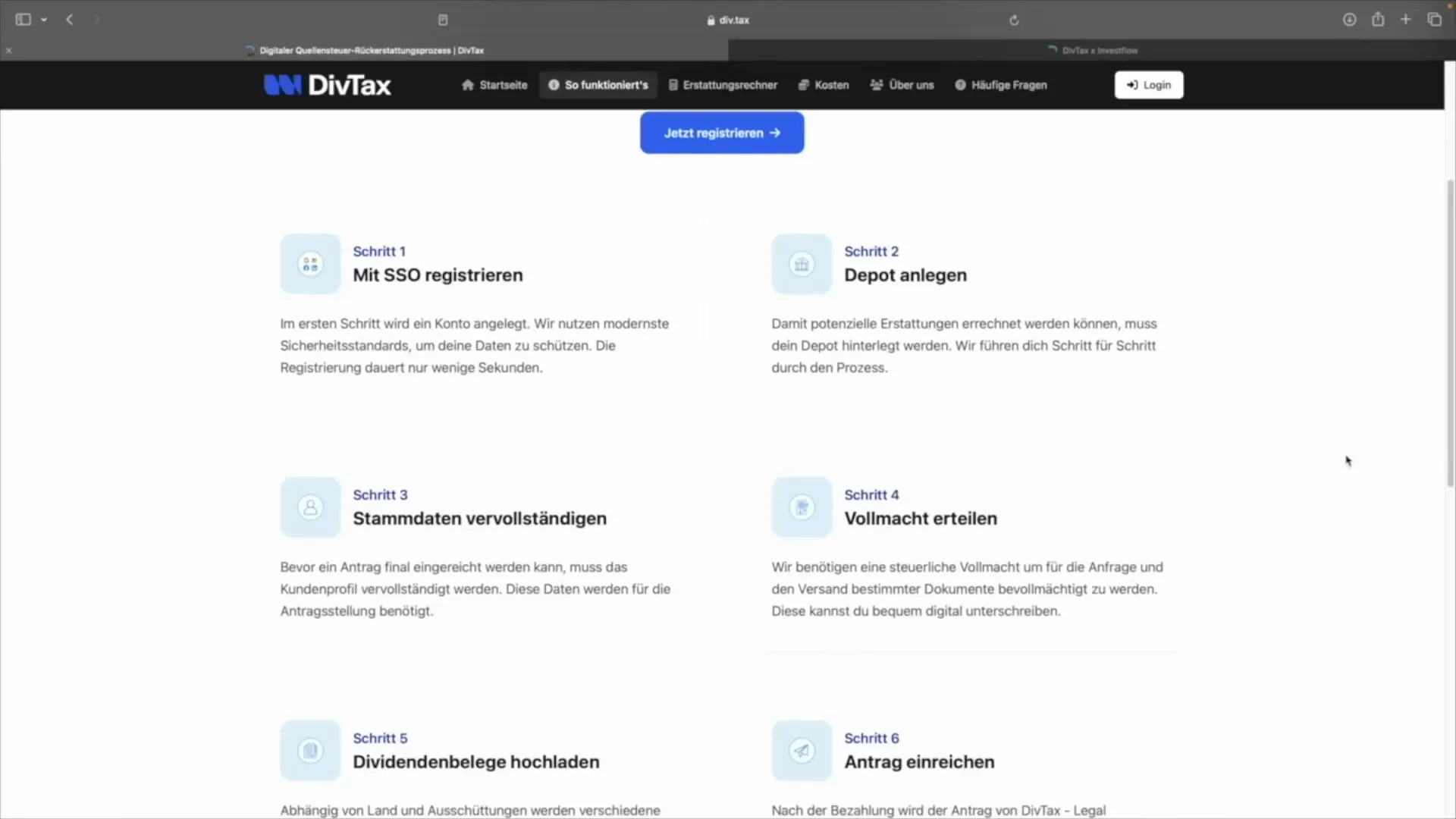

Mit dem Service von DIVTAX könnt ihr bis zu fünf Jahre rückwirkend Quellensteuer zurückfordern. Das Ganze funktioniert einfach: Depot anlegen, Unternehmen eine Vollmacht erteilen, Dividendenbelege hochladen und den Antrag einreichen. DIVTAX unterstützt Rückerstattungen aus zahlreichen Ländern wie der Schweiz, Italien, Irland, Spanien oder Norwegen.

Die Erstprüfung des Erstattungspotenzials ist kostenlos. Üblicherweise fallen 30 % der Erstattungsgebühr oder mindestens 30 Euro an, doch mit meinem Affiliate-Link erhaltet ihr 10 % Rabatt und eine reduzierte Mindestgebühr von 25 Euro bei der ersten Erstattung.

Warum also steuerlich Geld verschenken? Nutzt diese Möglichkeit, um eure Rendite zu steigern.

Welche Aktie ist euer Favorit?

Ich hoffe, ich konnte euch mit diesen vier Dividenden- und Dividendenwachstumsaktien spannende Investmentideen liefern. Jede Aktie hat ihre eigene Geschichte, Chancen und Risiken. Ob Coloplast mit seinem Turnaround-Potenzial, Zoetis als Innovationsführer, Wolters Kluwer mit stabiler Marktposition trotz Managementwechsel oder Cisco als Dividendenkönig mit Wachstumsaussichten – für langfristig orientierte Anleger sind das sehr interessante Kandidaten.

Schreibt mir gerne in die Kommentare, welche Aktie ihr aktuell am spannendsten findet oder welche eure Top-Dividendenaktien sind. Denkt auch daran, nicht die Quellensteuer liegen zu lassen und nutzt den Link zu DIVTAX, um eure Rendite zu optimieren.

Wer sich zudem für die cryptocurency und zitate interessiert, bleibt dran – ich werde in zukünftigen Beiträgen auch darauf eingehen und euch wertvolle Insights liefern.

Viel Erfolg bei euren Investments und bis zum nächsten Mal!

This article was created from the video Meine TOP Dividenden & Dividendenwachstums Aktien für August| Investflow Dividenden Aktien with the help of AI.

Meine TOP Dividenden & Dividendenwachstums Aktien für August | Investflow Dividenden Aktien, cryptocurency, zitate. There are any Meine TOP Dividenden & Dividendenwachstums Aktien für August | Investflow Dividenden Aktien, cryptocurency, zitate in here.